你好,这里是BIMBOX。

前段时间这张图在 BIM 圈的社群里疯传,很多人乍一看,把它当成了「 BIM 软件大全」,但仔细看你会发现里面有大量的人名、公司名、国家、职位、并购金额和时间点,它其实是一张 BIM 商业史地图。

这张图的发起人叫 Artem Boiko,是 GOLDBECK 集团的 BIM 实施专家,他还写了一系列《Lobbyist Wars and BIM Development》的文章,今天我们顺着这张图的脉络,八卦一下 BIM 发展历程中那些不为人知的商业故事,再谈谈它给中国带来的启示。

在整理这段历史参考了国内外大量的文章,其中对我启发和帮助最大的,是赵欣在 JoyBiM 写下的文章《BiM杂谈|2002-2020,BIM 18周岁》,我会尽量去挖一些这篇文章中尚未谈到的故事,但在一些关键的历史节点处也不免重叠和借鉴。强烈推荐你把今天的内容和 JoyBiM 的这篇一起食用。

冷战的结果

一场商业风暴的前奏

一切留存下来的技术,都起步于没那么理想主义的商业动机,而商业又受到所在时代的影响,有着不一样的底色。

20 世纪末,建筑软件的商业底色,是逐渐走向尾声的美苏冷战,今天要聊到的前两家公司,就在这样的时代背景下粉墨登场。

BIM 始于一场软件商的军备竞赛,确切地说是一种文件格式之争,它的全称叫 Standard for the Exchange of Product model data(产品型号数据交换标准),简称 STEP。

上个世纪 80 年代末,在美苏冷战即将结束的时候,由北美和欧洲多个国家组成的北约联盟,和设计军事设备的公司创造了这种文件标准。随着冷战以苏联失败告终,来自政府的军事装备订单数量大幅下滑,这项工作成果被民用部门接管,军工行业的 CAD 软件也逐渐进入了土木工程行业。

创立于 1982 年的 Autodesk 公司那时还很年轻,它的旗舰产品 AutoCAD 在推出仅仅四年之后,就成为最受欢迎的平面 CAD 工具。它并没有止步于 2D 图形的成功,而是继续寻求更有前途的 3D 设计,希望开发一种新的格式,在下一个时代取代 dwg 格式。

AutoCAD 1.0

因为此时有军方背景的 STEP 格式属于 3D 设计的集大成者,它很快引起了 Autodesk 公司的警觉。为了占领新标准的话语权,Autodesk 并没有直接使用这个格式,而是希望用一种新的格式来取代它。

1994 年,Autodesk 牵头创立了一个由 12 家公司组成的行业联盟,美国电话电报公司 AT&T、科技公司 Honeywell、房地产公司 Tishman 都在这个联盟里。他们创建了一种新的格式 IFC,以取代他们口中「过时的」STEP 格式。多年之后人们诟病 Autodesk 产品与 IFC 兼容问题时,却少有人知道,IFC 正是在这家公司的指导下开发出来,用于占领市场的。

这个组织很快受到了来自社会各界的压力,最终不得不让 IFC 格式向整个行业开放,而标准则应该由一个更开放的非盈利组织来运营,于是这个组织更名为 IAI 联盟(International Alliance for Interoperability),后来又更名为更广为人知的 buildingSMART。

此时的 Autodesk 尚不能在 3D 设计的赛道上站稳脚跟,它还需要等待一款真正划时代的产品出现。

技术起源

两个天才的不同命运

冷战失败之后,苏联大量科学家和程序员移民到美国,寻找新的出路,他们之中的很多人都在这个新的国度开辟了伟大的新航路,其中包括创立了 Google 的 Sergey Brin、研发了 WhatsApp 的 Jan Koum 。

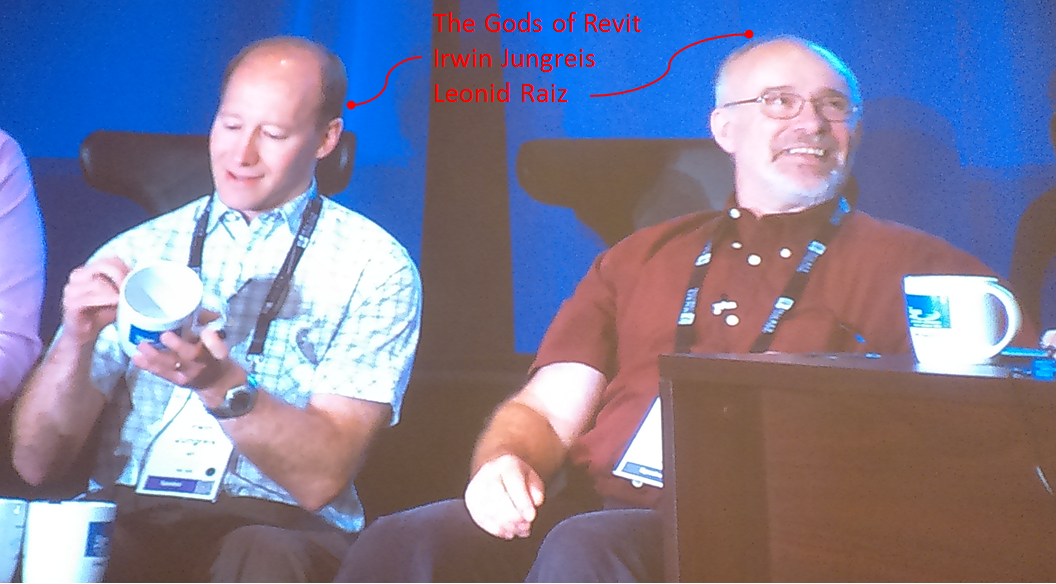

来自圣彼得堡的数学家 Leonid Raiz 也是移民浪潮中的一位。他曾经在美国参数技术公司(PTC)参与研发了 Pro/E,就在 IAI 组织成立的第二年,Leonid Raiz 跟他的同事 Irwin Jungreis 一起辞职,创立了 Charles River Software,并开始研发一款新的 3D 设计软件,2000 年软件正式发布,Leonid 也许自己也没有想到,Revit 这个名字会给建筑软件市场带来怎样一场惊涛骇浪。

Leonid Raiz & Irwin Jungreis

Revit 的设计初衷,就是把几何信息和非几何信息统一到参数化模型里,比单纯的图纸和文本更清晰地描述建筑物。

这样的产品对于一直在寻求次世代解决方案的 Autodesk 来说,是一个巨大的机会。于是,在 2002 年,Autodesk 以 1.33 亿美元收购了 Leonid Raiz 的公司,以及他们研发了 5 年的 Revit。

这笔买卖做得实在是太划算,收购之后,Autodesk 从 Revit 产品获得的收入几乎每个季度都要翻一倍,Revit 成为了 Autodesk 新的现金奶牛。

Revit 的故事还没说完,我们先花开两朵,各表一枝。

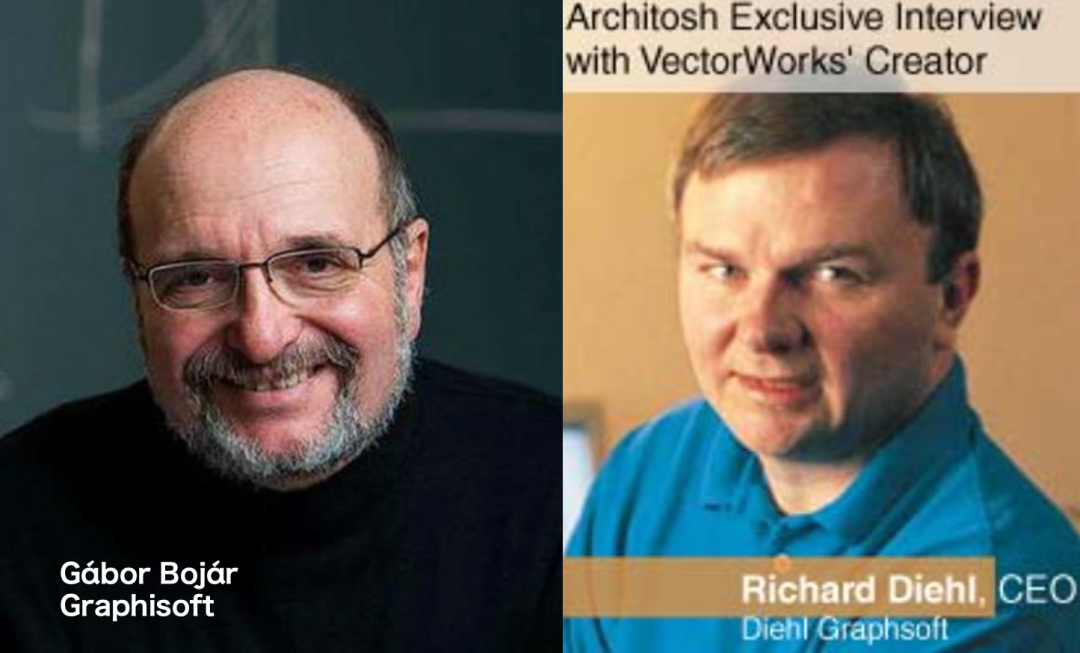

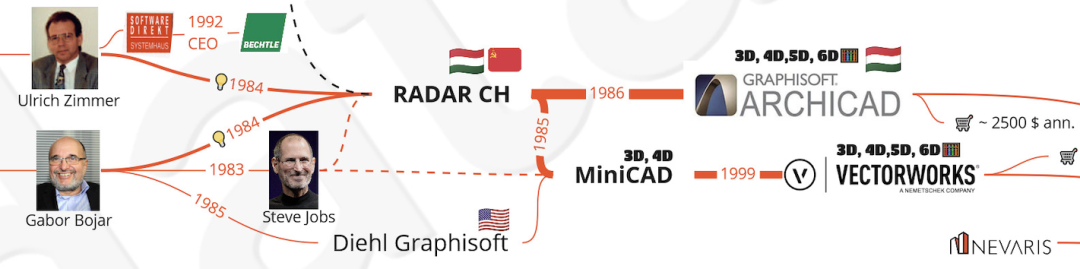

和 Revit 创始人 Leonid Raiz 同样来自苏联的,还有另外一位编程天才,他在当时还处于苏联阵营的匈牙利创办了一家公司,1982 年写出了一款设计软件,主要用于解决苏联核电站的安装问题,他因此获得了 3 万美元的奖金。有了这笔钱,他就开始着手为最喜爱的 MAC 系统编写给建筑师用的 CAD 软件。

这家公司的名字叫 Graphisoft,创始人叫 Gábor Bojár。

Graphisoft Gábor Bojár

尽管是同一个时代的天才,但比起 Revit 之父 Leonid Raiz ,命运显然没那么青睐 Gábor Bojár ,他做了两个错误的选择,尽管在当时来看,这两个选择其实无可厚非。

第一个选择是在商业上,站在了蒸蒸日上的苹果阵营;第二个选择是在政治上,留在了冷战双方中的苏联阵营。

当时的苹果公司还在与微软和因特尔公司组成的 wintel 联盟争夺个人 PC 的市场,创始人 Steve Jobs 在一次德国的 CeBIT 会议上注意到了这位才华横溢的年轻人,决定在 Graphioft 的帮助下,为苹果公司争取到来自世界各地的设计师用户。

为了达到这个目标,Steve Jobs 把第一批苹果电脑捐赠给了 Graphisoft,而因为当时苏美的紧张关系,这批电脑还是走私进入了苏联。另一种更普遍的说法,这批电脑是 Gábor Bojár 自己典当了老婆的珠宝,花钱走私买来的。乔布斯的说法,姑且一听。

几台走私电脑,加上几万美金的预算,Gábor Bojár 花了两年时间写出了一款名叫 Radar CH 的软件,是世界上第一款可以在个人电脑上使用的 3D 建筑设计软件。这款软件,正是后来大名鼎鼎的 ArchiCAD。

1984年的 Radar CH,后来的 ArchiCAD

再来看 Graphisoft 做出的两个错误选择:从 1984 到 1987 年,正是它的产品 Radar CH 发展成为 ArchiCAD 的几年。而于此同时,1985 年,乔布斯离开了苹果公司,后者的市场占有率一路下滑;苏联的商业环境则在冷战中耗尽活力,随着东欧剧变和冷战结束,在 1991 年走向解体的命运。

实际上,ArchiCAD 向参数化建模软件的进发,比同时代所有产品都要早十几年,当时苏联阵营的工程师因为进出口的限制,手里只有很简陋的计算机,也让他们拥有在低配硬件上运行复杂程序的能力。

Graphisoft 最大的遗憾,是因为早期根植于小众的操作系统和封闭的市场环境,没能参与到欧美广泛的交流和竞争中去。

这给当时的 ArchiCAD 带来一系列技术缺陷,比如使用昂贵的 MAC 系统的多为建筑师,一旦涉及到机电、结构等专业,设计师就要面临「最小的自动化,最大的人工」;再比如,对建筑构件进行参数化设计时,需要用写代码的方式,对于当时的建筑师来说,这种工作方式是很难接受的。

后来 Revit 的成功,除了市场营销的原因,也有技术上的改进。它把「参数化建模」这件事实现了图形化,而不需要在编程界面来创建;同时也兼顾了建筑师、结构设计师和水电设计师的需求。

战场上不论年龄大小,商场上的争夺也一样,三维参数化设计先驱的荣誉或许可以留给 ArchiCAD,但市场只会用买单来投票。

不过,战争还远没结束,等待 ArchiCAD 的是一个更大的阵营,和一件更「正义」的武器,这件武器是 Autodesk 自己造给它的。

开放之争

商业与技术的纠葛

开放还是封闭,在普通人眼里是一个非黑即白的问题,但商业世界是有灰度的。

这个问题的博弈,其实我们每天都能感受到——淘宝商品无法直接分享给微信好友,支付宝里买理财也不能用微信支付,而在其他很多方面,腾讯和阿里又在建立复杂的沟通合作。

BIM 行业的开放与封闭之争,背后同样有着复杂的商业博弈。这场博弈早在 Autodesk 入局之前就已经开始了。

今天的 OpenBIM 与 IFC 有着千丝万缕的关系,但它们发展故事的背后,有一段充满反转的渊源。

20 世纪 80 年代,一家德国设计事务所正处在自己的转型期,他们完成了德国本地一系列大型项目,进军欧洲参加更大的项目。由于跨国项目需要解决不同地区的标准融合问题,这家事务所的负责人 Leonhard Obermeyer 就开始和美国公司建立合作。

Leonhard Obermeyer

而 Leonhard 的一位同事,对此表示强烈反对。因为那位同事正在开发并向市场销售自己的软件,他认为德国还没做好和国外软件公司竞争的准备,引入外部竞争可能会对本土软件造成毁灭性的打击。

这位同事的名字叫 Georg Nemetschek,后来收购 GraphiSoft、Vectorworks ,推出 Allplan 的公司 Nemetschek,正是由他创办的。

颇具讽刺的是,当时寻求开放的 Leonhard Obermeyer 进行了一系列活动,帮助了 Autodesk,却让它后来成为「封闭 BIM」的霸主;而当时坚持封闭的 Georg Nemetschek,则在很久之后收购 Graphisoft,坚定地举起了开放的「OpenBIM」大旗。

话分两头,先说 Leonhard Obermeyer 与 Autodesk 的渊源。他正在寻求答案的跨国项目标准问题,在当时已经有了技术成果,也就是前面说的,北约组织为解决军事设备生产的数据交换,开发出来的通用格式 STEP。

随着美苏冷战的结束,军工行业的 STEP 标准被移交到德国慕尼黑技术学院,在那里,一位叫 Richard Junge 的建筑学教授,带着他的学生团队打算以 STEP 格式为基础,创造一种新的数据格式,用在建筑的设计和建造领域。

Leonhard Obermeyer 也正是毕业于慕尼黑技术学院,正在为国际项目寻求开放合作的他经常和 Richard Junge 就新标准格式的问题展开讨论。他们找到了一位美国朋友, HOK 公司的 CEO Patrick MacLeamy,向他阐述了自己的理念。

把STEP研究带回美国的 Patrick MacLeamy

HOK 是美国的一家大型建筑事务所,Patrick MacLeamy 非常看好这个项目的前景,希望把这项研究带到美国。而 Autodesk 此时正凭借如日中天的 AutoCAD 软件,成为了 HOK 重要的供应商之一。

舞台搭好,一场大戏即将上演,来自学术界的慕尼黑技术学院、来自工程设计圈的 HOK、来自软件开发圈的 Autodesk,被穿针引线的 Leonhard Obermeyer 连接到一起,新标准格式的研究从德国被带到美国,从学院经由设计事务所到了软件商的手里。

来自商业的驱动力让 Autodesk 成为了这件事的主角,1994 年牵头组织成立 IAI 组织,以 IFC 的名字注册了这个研究项目的名称。而前面说到的 Richard Junge、Patrick MacLeamy ,都参与了这个组织。

当然,IAI 成立的目的不是做公益,而是要在一个新的世界里,建立自己的游戏规则,即便后来 IAI 改名为 buildingSMART,这一点也没有变。而此时的 Autodesk 也还不知道,自己未来会购买一家新公司,那家公司的产品格式.rvt 会成为新的游戏规则,而它自己牵头创立的 IFC,会成为日后竞争对手的武器。

再回头说当年反对 Leonhard Obermeyer 把新标准(也就是后来的 IFC)引入德国的那位同事, Georg Nemetschek。

Georg Nemetschek

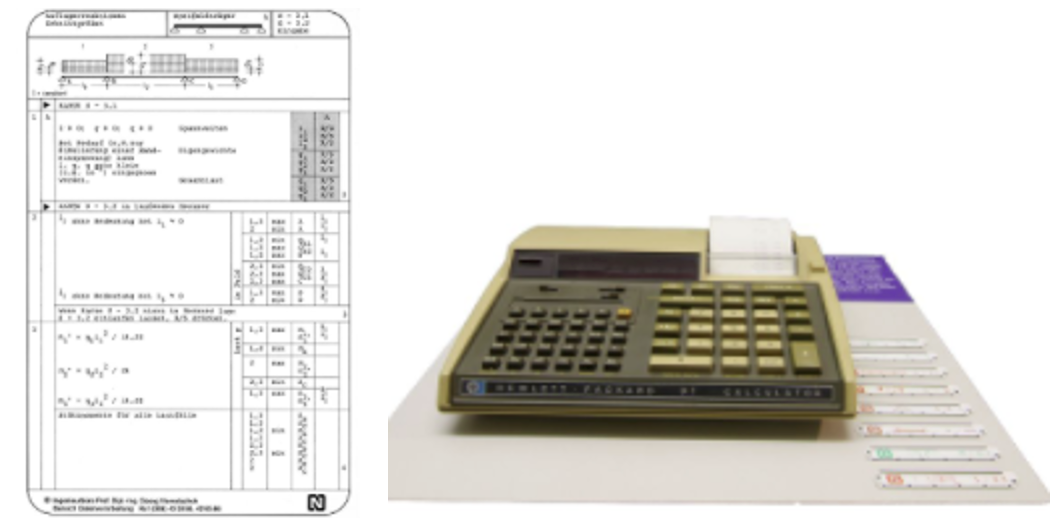

他是对计算机技术非常感兴趣的工程师,1963 年创办了和自己同名的 Nemetschek 公司,1977 年开发了一款用于结构分析的软件,用的还是带磁条的纸带,当时他反对美国软件公司进入德国,目的就是保护这款软件不受到市场冲击。

Nemetschek 第一款结构分析软件,计算值打印在纸条上

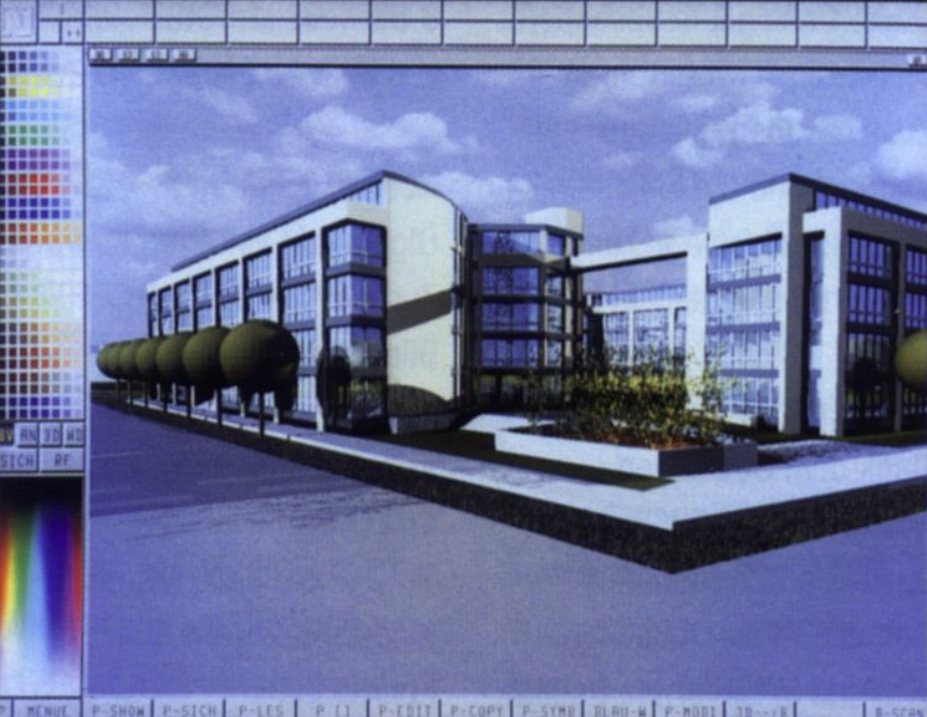

1984 年,和 Graphisoft 推出 Radar CH 的同一年,Nemetschek 推出了一款 CAD 软件:Allplan。4 年之后,这款软件开始支持简单的 3D 模型功能。

早期的Allplan界面

有件趣事说来也真是神奇,几乎和匈牙利的 Graphisoft 推出 Radar CH 的同时,美国一家公司也开发了一款支持 3D 建模的程序 MiniCAD,创始人的名字叫 Richard Diehl ,他注册的公司名好巧不巧,叫做 Graphsoft,和 Graphisoft 只有一字之差。

这让很多人产生了误解,两家公司后来还真闹到了法庭,最后在 1996 年达成庭外和解协议,结果是 Graphsoft 改名为 Diehl Graphsoft,且在任何宣传中不允许使用简称,以免发生混淆。Graphisoft 的创始人 Gábor Bojár 当时在新闻中说:「对于那些可能认为 ArchiCAD 和 MiniCAD 是由同一家公司生产的客户来说,保持两家公司之间的明确区分是公平的。」

2000 年, Diehl Graphsoft 的 MiniCAD 被 Nemetschek 收购,改名为 Vectorworks。六年之后,Nemetschek 又收购了 Graphisoft ,把 ArchiCAD 也纳入旗下。

这下别掐了,大家都是一家人了。

这两个名字也真是容易混淆,开篇提到的那张 BIM 历史图,也把 Graphisoft 和 Graphsoft 搞错了:

Graphisoft 在加入 Nemetschek 之前,就已经开始拥抱 IFC 了。1997 年,它就发布了第一个基于文件交换的团队合作解决方案。究其技术原因,因为 IFC 的前身是慕尼黑建筑学院从军方接手的 STEP,在同样背景下开发的 ArchiCAD 非常适合这个格式,直到今天,它对 IFC 的支持也是最好的。

而更深层次的原因来自于商业竞争。苏联解体后,ArchiCAD 来到欧洲,发现自己在建筑设计领域的优势,不足以弥补它在其他专业的缺陷,所以它必须寻找盟友,通过一种更开放的中间格式和「友商」们结成对抗 Autodesk 的联盟。

这种情况在 Nemetschek 身上也是一样,本来它是欧洲市场上一个安静自信的玩家,他的创始人也一度非常反对开放。但全球化的商业竞争,由不得 Nemetschek 说了算,当年它千防万防 AutoCAD,怎想到在新的时代遇到了急剧扩张的 Revit。

所以,这家曾经坚持封闭的公司,在收购了 Graphisoft 之后,开始举起基于 IFC 的 OpenBIM 大旗,高喊「只有开放才能进步」的口号。2019年4月,Nemetschek 买来的 Vectorworks 成为第一个获得 buildingSMART International (bSI) IFC4 出口认证的软件商,这一波操作也真是无敌。

我们今天讨论 Revit 对 IFC 支持不利的时候,却很少有人去想,.rvt 和.ifc 本质上是两种交付格式,没有任何的宇宙法则规定前者必须遵从于后者,也很少有人去想它们背后的商业竞争——高喊 OpenBIM 的 ArchiCAD、Vectorworks 和 Allplan,背后都是 Nemetschek。

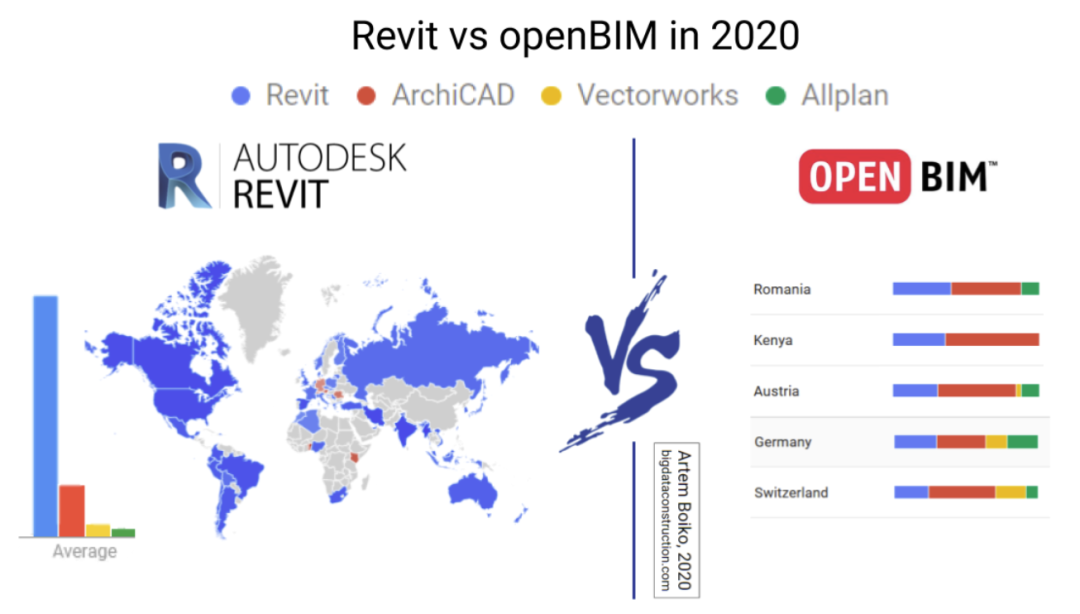

事实上,就开发程度和普及程度来说,.rvt 和.ifc 在当前竞争中属于并驾齐驱的状态,IFC 是 RVT 最大的竞争对手,这场战争正在很多国家悄然进行,并且在一些国家,天平正在向 RVT 倾斜。

今天的 Autodesk 很少宣传它参与创造的 IAI 和 IFC,而是在全世界推行基于 RVT 格式的全套解决方案;IAI 更名为 buildingSMART 之后,很少谈及自己的早期出身,而是积极游说各国政府接受他们的开放理念;Nemetschek 也对曾经的封闭理念绝口不谈,在欧洲的市场中悄悄做 OpenBIM 的幕后推手。

这既不是一个屠龙少年最终成为恶龙的故事,也不是「用开放拯救宇宙」的伟大梦想,一切都与道德无关,It’s all about business.

BIM 之父争夺战

Revit 后来居上的前前后后

尽管后来关于「谁才是 BIM 之父」有很多争论,但目前比较公认的说法,BIM 的诞生与 Autodesk 收购 Revit 有着直接关系。这背后也有一段有趣的故事,这要从半个世纪之前说起。

上个世纪 60 年代,计算机辅助设计(CAD)和计算机辅助制造(CAM)发展成两种独立的技术,没人会预想到这两种技术会在后面融合到一起,成为改变市场格局的力量。

1962 年,美国发明家 Douglas C. Englebart 写了一篇论文,题目是《增强人类智力》(Augmenting Human Intellect),提出了对外来建筑师的设想,他在论文里说:

建筑师输入一系列的规格和数据——6英寸厚的楼板,8英尺高的12英寸混凝土墙,等等。当他完成后,修改过的场景就会出现在屏幕上。建筑师检查它,调整这些数据。这些数据清单成长为一个详细且相互关联的结构。

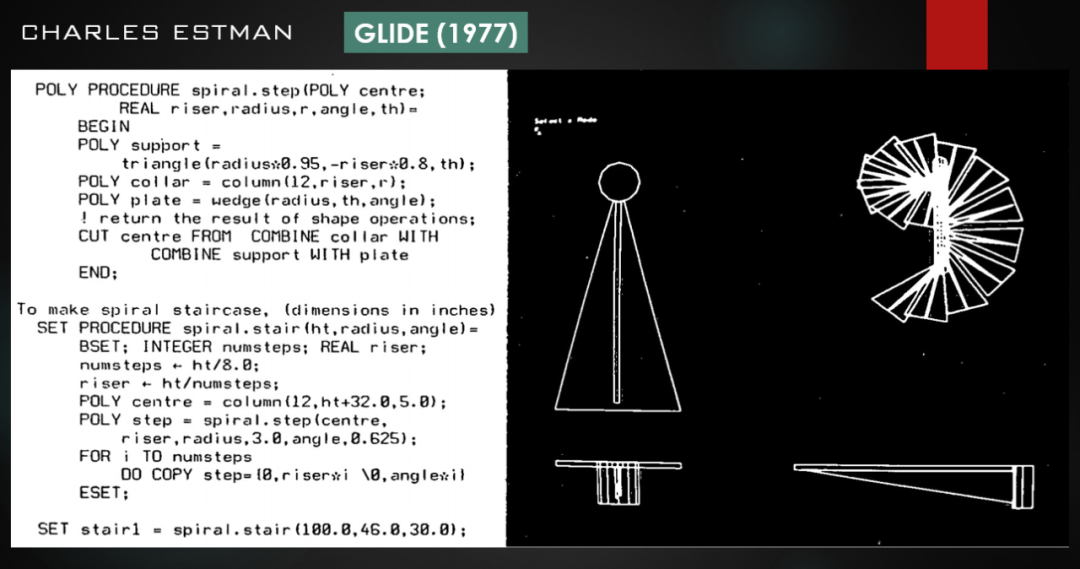

1975 年,Charles Eastman 发表了一篇论文,描述了一种称为建筑物描述系统(BDS)的原型,论文中提到了很多思想,比如从同一个模型获取平立剖图纸,任何操作都能让所有视图一同更新,把建筑分解成许多对象并和数据库一一对应,用户可以随时查阅构件对应的属性信息,可以进行算量分析,这些思想基本上描述了我们现在所知道的 BIM,对后面诞生的产品产生了深远的影响。

2020年,Charles Eastman 离开人世,他值得被记住

在后来的 1977 年,Charles 创建了一种交互设计的图形语言 GLIDE,展示了现代 BIM 平台大部分的特点。

而在历史上留下浓重一笔的,是英国工程师 John Davison 和 John Watts 的工作成果,这套系统在 1977 年就开始在世界上的几个国家销售,后来被用于伦敦希斯罗机场的项目中,他们给自己的成果起了个霸气的名字:Really Universal Computer Aided Production System(真正的通用计算机辅助生产系统),这个缩写为 RUCAPS 的系统,给后来许多软件的开发带来了灵感,包括 ArchiCAD、Pro/E 和 Revit。

当时在 RUCAPS 任职的 Robert Aish 写下了一篇论文,里面出现了「Building Modeling」这个词,一些和 BIM 相关的理念,比如三维建模、自动成图、参数化构件、施工进度模拟等等都出现在论文中,后来这位 Robert Aish 先后在 Intergraph、Bentley 和 Autodesk 任职。

Robert Aish

1984 年到 1988 年,仿佛是听到了起跑的枪声,受到 Charles Eastman 提出的 BDS 思想影响,各地都出现了一批不同方向探索的商业软件。

1984年 Graphisoft 在苹果系统上发布 Radar CH,1987 年以 ArchiCAD 的名字重新发布了第一款可以在个人电脑上使用的 BIM 软件;同年,在 2000 公里之外,Tekla 完成了图形和数据库的融合;

1984 年,Keith A. Bentley 和 Barry J. Bentley 在美国宾夕法尼亚州成立了 Bentley 公司,并在 1986 年发布了基于 DOS 系统 的 MicroStation。

MicroStation 1.0

1985 年,俄罗斯数学家 Samuel P. Geisberg 在美国波士顿成立了参数化技术公司(Parametric Technology Corporation,PTC),1988 年发布了 Pro/Engineer(人们常叫它 Pro/E),这款软件是首个用单一实体参数化模型描述整个项目的软件,很快获得巨大的市场成功,后来的 CATIA、SolidWorks、 Inventor 都是它的后继者。

Samuel P. Geisberg 和他的 Pro/E

这些公司,都曾经声称自己是 BIM 之父,不过回到当时的文献,他们确实提出过类似的概念,确实不叫 BIM。RUCAPS 提出了「Building Modeling」,ArchiCAD 提出的「Virtual Building」,Bentley 提出的则是「Integrated Project Models」。BIM 还要再等十几年才被人提出来。

Revit 为什么要到十几年之后才出现?因为它的两位创始人这会儿还在 PTC 上班呢。

PTC 推出 Pro/E 之后,成为了宝马、法拉利、丰田、现代等大型汽车企业的软件供应商,赚得盆满钵满。他们希望把计算机辅助制造(CAM)的成功复制到计算机辅助设计(CAD)领域,在建筑业抢占先机,于是在 1996 年以 3200 万美元收购了 Reflex。这款软件的前身叫 Sonata ,也是在 1985 年开发出来的,曾经因为和 ArchiCAD 到底是谁「借鉴」了谁闹了些不愉快。

Sonata,Reflex的前身

可惜,PTC 低估了开辟新市场的难度,也高估了 Reflex 的成熟度,一年之后,它把这个失败的作品卖了出去,算是放弃了建筑行业。

但是,PTC 的两位顶级开发人员却觉得不甘心。当时,成立不久的 SolidWorks 在 PTC 公司大量挖人,仅仅用了 3 年时间就以 3.5 亿美元的价格把成果卖给了法国的 Dassault 公司,也就是 CATIA 软件的开发商。巨大的商业诱惑,让 Leonid Raiz 和 Irwin Jungreis 动了心思,1997 年,他们从 PTC 离职,创立了 Charles River Software,并开始研发 Revit。

这里还有一件值得八卦的事,在 Revit 成功之后,当时被 PTC 抛弃的 Reflex 创始人 Jonathan Ingram 在一次公开演讲中声称, Leonid Raiz 和 Irwin Jungreis 在离开 PTC 的时候,带走了 Reflex 的开发许可,而正是自己的成果「激励」了两位工程师在后来写出了 Revit,俨然有争当 BIM 之父的意思。实际上, Jonathan Ingram 写了一本书叫做《Understanding BIM》,在作者简介中写道,他「被誉为 BIM 之父」。

Irwin Jungreis 看了这场演讲之后非常生气,写了一篇文章怒怼 Jonathan 。他说,在他们离开 PTC 之后,以继续为 PTC 提供咨询服务的条件,换取了 Reflex 的非独家开发许可,主要是用于投资谈判和版权方面的自我保护,而他们在编写 Revit 的时候,从来没有参考 Reflex。两个产品之间有的那些相似之处,要么是行业的常规做法,要么是纯属巧合。

他还批评在 PTC 收购 Reflex 时,这款软件中移动一堵墙,所有的门窗都会留在原来的位置,而 Pro/E 在十几年前就能完成自动化跟随了,言下之意就是:您的 Reflex 因连 PTC 最终都没看上,我们离开 PTC 单干,又怎么会「借鉴」呢。

实际上,Revit 在产品理念上有浓厚的「机械设计感」,这正是因为它的体内有 Pro/E 的基因,不仅如此,他们还在 1999 年聘请了 Jon Hirschtick,他正是 SolidWorks 的创始人。同时,也因为它不是纯正的建筑软件,很多建筑师眼中的「坏毛病」也一直被保留到今天。

言归正传,和 80 年代那一批黑暗中摸索的创业者不同, Leonid Raiz 和 Irwin Jungreis 拥有更多的后发优势:他们要继续延续 Charles Eastman 的 BDS 思想,要做到比 ArchiCAD 更全面的功能,要用图形界面代替编程界面来实现构件的参数化,前人思考过的问题和趟过的坑,都在他们面前形成清晰的答案,而汇集在他们身上的,则是 RUCAPS、Reflex(Sonata)、Pro/E、SolidWorks 等产品背后的丰富经验。

图片来源:Artem Boiko,不代表本文立场

更幸运的是,比起十几年前的先驱,他们有性能更强的硬件设备作为基础。1993年英特尔发布奔腾处理器,微软推出了32位操作系统Windows NT,摩尔定律开始发挥可怕的能量,个人计算机的 3D 图形处理能力迎来了前所未有的春天。

2002 年,Revit 被 Autodesk 收购,Leonid 和 Irwin 完成了他们的小梦想,尽管售价比 SolidWorks 低了些,但 5 年时间卖了 1.33 亿,也是很不错的成绩了。

于是,接力棒被传到了 Autodesk 手中。历史聚集在此刻,所有的学术思想和技术探索,已经把球带到了禁区,只差最后的临门一脚,BIM 这个词终于要出现了。

进入新公司,Revit 面临的销售难题有两个,第一是外部问题,当时的大部分设计师已经习惯了用 2D 的方式来进行设计,对三维设计很难习惯;第二个问题则是来自内部,当时 Autodesk 内部已经有了一个类似的产品 Architectural Desktop,两个开发团队和两个销售团队,本来就是竞争的关系。

有种说法是,2000 年前后,出身硅谷的 Autodesk 自家员工,非常不喜欢那群有俄罗斯背景的「东海岸暴发户」,因为他们卖掉公司赚了一大笔钱,还进来和自己抢饭碗。

一个承载了那么多人技术探索的产品,必须通过一个大众更能理解和接受的理念,才能在「内忧外患」中找到突破口。

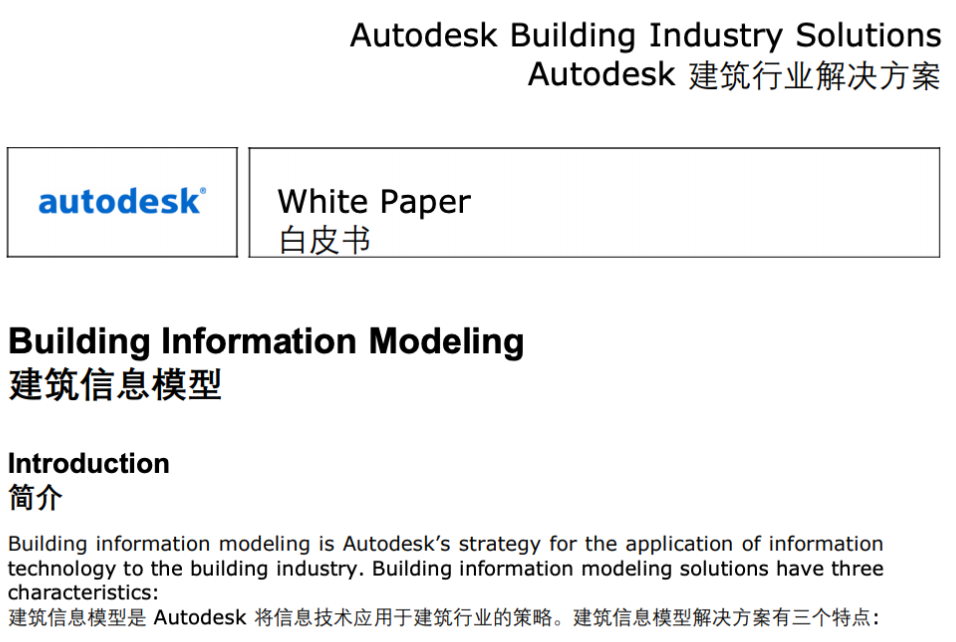

在 Revit 被 Autodesk 收购之前,Alex Neihaus 时任公司市场副总裁,Dave Lemont 则是当时的 CEO。收购之后,二人也一起进入了 Autodesk。在一次销售例会上,Dave Lemont 在黑板上写下了用于说服公司和市场的三个单词:Building Information Modeling。

Dave Lemont

根据 Alex Neihaus 和 Dave Lemont 的说法,他们在进行收购相关工作的时候,就已经独创了 BIM 这个术语,并没有借鉴他人的意见。他们后来把这件事讲给了 Jerry Laiserin —— BIM 发展史上很重要的意见领袖,Jerry 在公开文章里写下了这段往事。

Building Information Modeling 显然很符合 Autodesk 公司的产品战略,就在此后不久,Autodesk 就发布了同名的白皮书。

注:白皮书原文为英文版

白皮书里回顾了从 CAD 到 Building Information Modeling(这时候还没有用缩写)的探索之路,建筑信息模型的特点,以及它能给工程管理带来的好处,即便是今天拿来读,都是一份教科书级别的 BIM宣传文案。当然,前文中所有其他公司的探索和成就都没有出现在白皮书里。

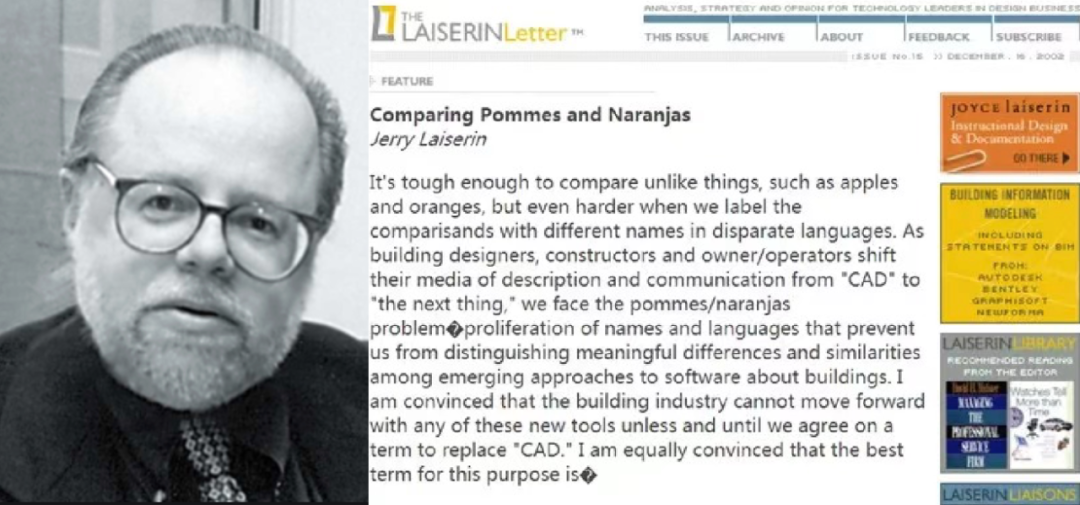

BIM 能被大众接受,除了这份重要的「官宣」,还有一位意见领袖——我们刚刚说过的 Jerry Laiserin 功不可没。他是著名的建筑科技行业分析师,在哈佛大学和麻省理工等院校开设自己的讲座,有将近百万的行业粉丝,线下也有几万人参加了他的研讨会,妥妥的一位大网红。

2002 年 12 月,Jerry Laiserin 在他的博客上发表了文章《比较苹果和橙子》(Comparing Pommes and Naranjas),一下子引爆了整个行业。

文章中写道:

比较法语里的苹果(Pommes)和西班牙语里的橙子(Naranjas)是很困难的,在建筑软件中也是一样,给不同对象标上不同的名字时,也会带来很大的困扰。如果连行业里的专家都会在图纸的术语中难以达成一致,就不得不承认「CAD」有些过时了。为了表示近年来一些 CAD 程序越来越自动化,专家们提出了很多新的术语,而 Building Information Modeling 这个术语更清晰易懂,又有很强的通用性。

Autodesk 在过去几个月里用 BIM 来描述自己的行业战略,而 Bentley 作为 Autodesk 的竞争对手,则是坚持一体化项目建模(Integrated Proiect Modeling)这个术语,不过我成功说服了 Bentley,也把战略术语改成了 Building Information Modeling ,如此来说这个术语就已经覆盖了 80%的市场份额,剩余的市场应该会产生多米诺骨牌效应。

Jerry Laiserin 和他的爆款文章

因为 Jerry 的个人影响力巨大,也确实是他帮助厂商统一了口径,后来行业里普遍把他誉为「BIM 之父」,维基百科也把他的这个身份写进了「BIM」词条里。

后来,Jerry Laiserin 又写了一篇文章,谦虚地说:

虽然被一些热情的同辈贴上了「BIM 之父」的标签,但我从来没有创造和发明 BIM 的概念,我自己倒是更愿意接受「BIM 教父」这个绰号,教父只是一个孩子的监护人,却不是他的生父。

后来,这篇谦逊的文章作为序言,被写进了著名的 BIM 入门书《BIM 手册》(BIM handbook)第一版中。

有件事很值得八卦,这篇文章中,Jerry 也写到了 Alex Neihaus 和 Dave Lemont 的故事,他说二人是在 2010 年 3 月亲口告诉他,早在正式进入欧特克之前,他们就独立创造了这个术语,而 Jerry 曾经给 Revit 做了两年的咨询顾问,他了解这两人是真正的市场高手,所以完全相信他们所说的话。

不过 Jerry 话锋一转,举了个例子来说明二人和 Autodesk 的关系:Elisha Gray 在贝尔工作室独立发明了电话技术,但贝尔注册了专利,并成功地把它商业化,所以人们今天认为贝尔是电话的发明人,而 Elisha Gray 只会出现在历史的注脚。

文章中的这一小段往事,《BIM 手册》第一版的序言中被「拿掉」了,到了这本书的第二版,整篇序言都换成了另外一篇,而 Jerry 所写的这篇文章原文,也在整个互联网上消失了,只有中文版的译文在国内广为流传,背后的原因无从考证,却也值得玩味。

30 多年前,历史学家 Melvin Kranzberg 提出了著名的「技术六定律」,其中有一条叫做「发明是需求之母」。

很多重要的发明在诞生之前,世界上是没有对它的需求的——人们需要的是更快的马车、更亮的煤油灯。对于绝大多数普通人而言,维持现状就挺好,只有少数的商人,才有强烈的欲望发明点什么东西出来,帮助他们在激烈的竞争中生存下去。

BIM,就是这样被「发明」出来的一个营销概念。

但回顾这段历史也会发现,它不是一个人、一家公司拍脑袋就能拍出来的,而是无数人一点一点的探索积累下来的产物,当然,这背后是一个巨大的蛋糕,最强大的内驱力依然来自于商业。

爆发与泡沫

自下而上的美国

无论是 Alex Neihaus 和 Dave Lemont,还是 Autodesk,都曾经坦言自己在提出 BIM 理念的时候,只把它定义为装载建筑数据、进行协同的平台,没有想到它后来会承载那么多的含义。

当时的 Autodesk 总裁 Carol Bartz 说,Revit 收购进来,是作为一个「小众用户群的实验」,没有指望获得多大的利润。

然而,BIM 这个词的出现,把行业里积累的大量需求点燃了。

首先行动的还是商人,美国几家最重要的开发商在术语层面达成一致,就开始寻找市场上最优质的客户,首先出现在他们视野中的是总务管理局(GSA),它是美国政府的一个独立机构,每年的采购预算有 660 亿美元,运营预算也超过 200 亿美元,是真正财大气粗的甲方。

2003 年,Autodesk、Bentley 和 Graphisoft 等公司都在发布白皮书之后,开始游说 GSA,而他们提出的 BIM 理念也确实直击 GSA 的管理痛点。这一年,GSA 被划归到美国国土安全部,并且在软件商的推动下提出了「国家 3D-4D-BIM 计划」。

计划提出,要利用 BIM 的可视化、协调、模拟和优化能力,让 GSA 更有效地满足设计、建造和资产管理需求,要求与 GSA 相关的大型项目使用 BIM,对使用 BIM 技术的企业给与资金支持,并且计划与软件商、专业协会、研究机构合作,出版一些列的 BIM 指南。

这份计划,把 BIM 的高度提升到了管理层面,把广度扩大到施工、运营和学术领域。

后来,多家类似的机构依次被软件商说服,纷纷发布了文件,都提到了施工和运营中的 BIM 应用,但实际上,大家提出的都不是现实,而是愿景,这有点像是说:我们手里有 1 亿块砖头,那一定能盖一座直通月球的通天塔,至于怎么盖,咱们摸索着来。

另外一股不可小觑的力量来自于学术界,BIM出现之后,大量的期刊出版物、会议记录、研究报告、博士论文都瞄准了这个新的学术领域,不算边缘期刊和网文的内容,光是进入最权威的科技文献检索 SCI 的论文数量,就在 2002 年之后迅速攀升,几年内达到了数百份,并且一直持续上涨。

学术虽然属于「非盈利」的性质,但更多被引用的论文,会带来更大的学术地位,也就是更高的收入。实际上,搞学术比起搞商业,风险反倒是低很多,不必把真金白银投进去,尤其是 BIM 刚刚出现在行业里,似乎有无限的可能性,写出来的东西很难被证伪。

商、政、学三界合力出击,裹挟着人们对复杂项目的掌控欲和对信息技术的迷恋,BIM 在它羽翼未丰的年纪,就忽然承载了太多人的梦想。而为了填满这个梦想,更多的需求被提出,更多的软件也就应运而生,这带来了从美国到欧洲市场持续十几年的软件大爆发。

与 CAD 时代相比,BIM 时代的软件根据不同角色的需求,不再仅仅是 CAD 时代专注于计算机辅助设计衍生出了更多的分类,执行计划、内容管理、3D 建模、性能分析、设计协同、模型检查、施工模拟、渲染 VR、项目管理、设施管理等等领域,都出现了一大批竞争的公司,很多原本与 BIM 无关的软件,也都来蹭一波东风。工程师和经理在不同的公司之间跳来跳去,公司在资本的推动下一次次并购和重组。

其中很值得一提的是管理类的软件,因为它们所承载的不仅仅是纯粹的 IT 技术,还有很多人们的管理愿景,而「管理」这件事,至今在任何领域都没有公认的普世标准。

Vico Office 就是管理类软件的重要代表。这款软件的前身叫 ArchiCAD Constructor,由 Graphisoft 公司在 2005 年发布,2007 年,负责这个软件的工作组从 Graphisoft 分离出来,成立了 Vico Software 公司,产品也正式更名为 Vico Office 。

2008 年,全球爆发的经济危机倒逼了总包企业,让它们不得不在低谷期提高自己的管理效率。学术界也不再满足于 3D 模型加数据库的 BIM 格局,4D、5D 的概念席卷而来。此后几年时间,针对企业的预算、项目分解和任务进度管理的 Vico Office ,快速扩张起来。

JoyBiM 公众号曾经写过一篇文章《BiM杂谈|时代的缩影——Vico Office》,讲述了它跌宕起伏的故事。文章中说,Vico Office 是严格遵循 BIM 所描述的完美体系而打造的,它建立了一个以数据为中心的概念,让 BIM 成为造价和进度管理的工具;它提出的 MPS 后来发展成为 BIM 理论的基石之一:LOD(Level of Detail)。

然而,因为 Vico Office 的管理体系设计的太过完美,甚至很多人学习用它不是在满足自己的要求,而根本就是在重新学习管理思路,这种超前让它打动了一批希望寻求管理变革的理想主义者,也决定了它对于很多人来说「不好用」。

管理是与人打交道的艺术,而任何管理工具——无论是 PDCA、SWOT 还是 6W2H、WBS ——往往都是汝之砒霜,彼之蜜糖。有时候那些对管理层越好用的工具,对基层来说就越不舒服。而 Vico Office 的创始团队又是非常坚定的 BIM 理想派,他们不愿意向基层用户妥协,对后者提出的 2D 算量等功能需求断然拒绝,认为那种过渡式的需求是开历史的倒车。

在收购了 Tekla、Sketchup 等公司之后,天宝(Trimble)于 2012 年宣布收购 Vico Office,完善它在 BIM 市场的布局。这对于 Vico 来说,或许是商业上的某种成功,但对于充满理想主义色彩的初创团队来说,是一个充满妥协的结局。

实际上,Vico Office 在被收购之后,确实开始向市场妥协,成为了不用 BIM、不用 5D 也能实现项目管理的工具。而最初的创始人团队也相继离开,去重新创业或者加入大公司。

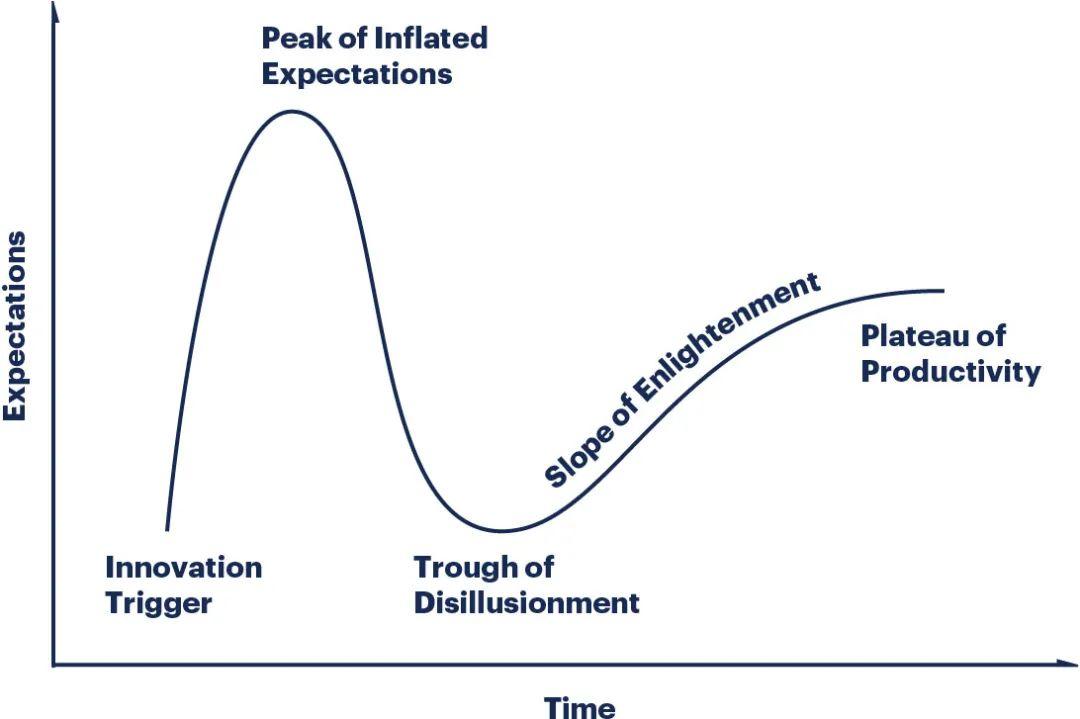

正如 JoyBiM 的文章标题一样,Vico Office 的历程,是美国 BIM 一个时代的缩影。市场经过了 Hype cycle 曲线快速膨胀的上升期,从 2008 年金融危机一直到 2015 年的快速发展期,而在 2016 年前后爬到顶点开始进入冷静期。

美国人开始反思,为什么 BIM 从提出到现在,诞生了无数的理论和标准,发展了无数的软件,为什么还是在搞 3D,为什么数据的应用、管理的应用还是这样混乱?

于是,一批失望的人选择离开,回归传统行业或是干脆改行,而选择坚守的人则是沉淀下来,重新思考一座通天塔的基座该如何打造。

他们开始讨论业主和总包的真实需求,开始讨论项目管理中的人性因素,开始讨论标准化工作流程和协同工作,而那些太过「空中楼阁」的 BIM 应用则被真正的束之高阁,自此,美国进入了 Hype cycle 曲线的理性爬坡期。

而在美国「BIM 大爆发」时代成长起来的一大批软件中,也有很多产品,像 5D 代表产品 Innovaya、QTO,协同平台产品 SmartBIM,还有一众的 VR 和 AR 产品,都逐渐消失在人们的视野里。

BIM强制令

自上而下的英国

在美国人的反思中,有一个重要的议题是:美国的自由市场,对 BIM 来说真的是好事吗?

2019 年,一篇《美国的 BIM:第一个实施 BIM 的国家在技术设施技术上落后了》的文章中,谈到了这样的观点:

在美国,尽管许多联邦部门和机构都制定了自己的标准,比如 NIBS 的 NBIMS、AIA 的 BIM 指南、AGC 的 BIM 指南、bSa 的 BIM 标准等等,但这些标准是行业自发,以独立的方式制定的,各机构之间没有关系,每个项目采用的方式都不一样,而数字建筑的进程则是在完全扔给市场,用海量的资金去做实验。

美国的市场缺乏公共协调,让市场充分试错,而其他国家则是借鉴这些错误,采用那些经过了市场考验的技术,改进它们以适应当地的需要,同时又有强力的中央机构来规划协调整体的进程。

这篇文章说的「其他国家」,主要就是指英国。

在软件的研发数量方面,英国无疑是落后于美国的,但它在美国进入快速膨胀期的时候,却选择了一条完全不同的路线:自上而下的全局规划。

2011 年,在政府首席建造顾问 Paul Morrell 的建议下,英国发布了一份重要的文件,《政府建设战略 2011》(Government Construction Strategy 2011),这份战略文件带出的一个历史事件就是著名的「BIM 强制令」——到 2016 年,所有政府投资的项目全面应用 BIM。

英国政府首席建造顾问 Paul Morrell

也正是在这一年,英国的 National Building Specification 启动了每年一次的《NBS 国家 BIM报告》,汇报行业进展,这份报告后来在全球广为流传。

同一年,英国政府正式成立了 BIM Task Group,类似一个政府 BIM 推进办,集合了教育、商业、学术、法律、总承包、材料商等行业的一众精英,帮助各界企业在 2016 年达到 BIM Level 2。

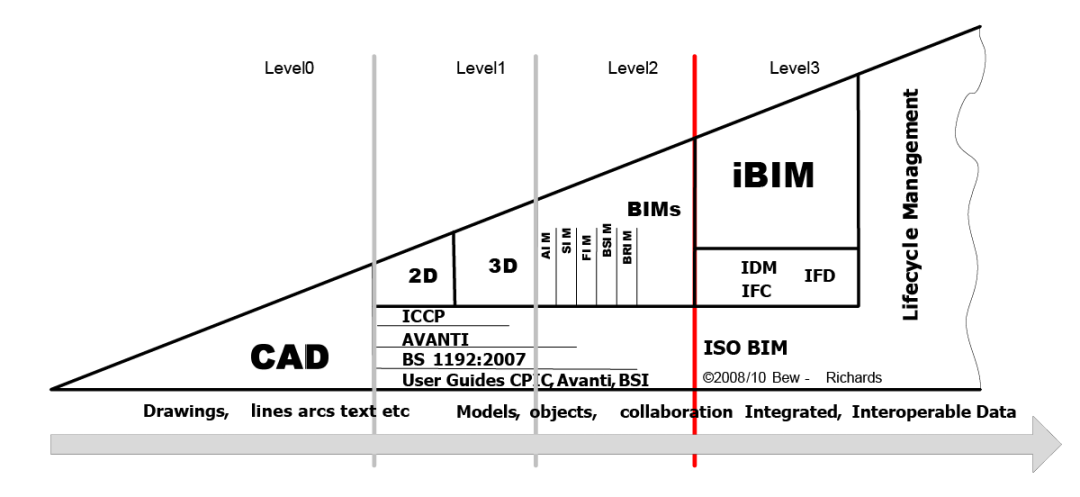

这里的 BIM Level 2,来自于 BIM Task Group 制定的 BIM 成熟度模型,一共分为四个阶段,分别是:纯二维图纸信息交换的 Level 0,2D 和 3D 混合信息交换的 Level 1, 利用集成化三维模型、用协同工作方式交换信息的 BIM Level 2,完全集成工作、具备智能基础的 BIM Level 3.

与美国「各自为政、多标准并行」的行业参考性标准不同,英国的 BIM 标准有很强的统一性。在强制推行 BIM 技术之后,以英国标准机构(British Standards Institution) 为主,发布了一系列框架性的标准,主要围绕 BS 和 PAS 两个大系列展开。

BS 系列标准主要包括协同设计标准 BS 1192、数据基础标准 BS 8541、设计管理标准 BS 7000-4、信息交互标准 BS 1192-4 和运营标准 BS 8536-1;PAS 系列则是先后发布了施工阶段信息管理标准 PAS 1192-2、运营阶段信息管理标准 PAS 1192-3、模型数据安全标准 PAS 1192-5 和工程安全标准 PAS 1192-6.这些标准都为了实现政府的 BIM 规划、推进 BIM 成熟度发展而制定颁布。

2016 年,也就是 BIM 强制令正式实施的那一年,民间组织英国 BIM 联盟(UK BIM Alliance)正式成立,接替原来的 BIM Task Group 继续推动 BIM Level 2 的实现,而原来的 BIM Task Group 则被并入到英国数字建设中心(CDBB),开始推进一个更大的国家级项目:数字建造不列颠(Digital Built Britain)。

Digital Built Britain 提出了一个长期愿景,把数字技术引入到环境建设(而不仅仅是工程建设)的全生命周期中,让数据的反馈和分析为政府的资产设计和规划提供更好的依据,从而带来更大的社会效益。BIM 在英国不是一个商业产物,而是为英国政府推进国家数字化服务的技术之一。

然而,在美国反思自己的时候,英国也有自己的反思。

2017 到 2018 年,英国的民间组织开始思考,英国自 2016 年强制推行的 BIM Level 2,主要在是政府投资的项目,而民间还有大量项目建设,光靠政府的力量是远远不够的,要把数字化推进到民营企业,还是要靠市场的力量。而在商业土壤上,尤其是基础图形引擎的软件市场,英国是落后于美国的。

另外一件让英国民众担心的事是,机器人、AI 等新技术的发展速度,也许会远超过政府机构制定计划的速度,也有人呼吁政府应该更多地打开民间自下而上的探索通道,让听得到炮声的人去做决定。

中国的启示

商业视角和本土化时代

马克吐温说,历史不会重复,但总在押韵。

2004-2006年间,Revit开始推向全球市场,中国开始有了 BIM 的声音。我们经历了美国式的软件大爆发和学术大跃进,也同样经历了痛苦的反思;我们经历了英国式的政府推进,也在宏观政策与自由市场中举棋不定。

我们把历史当做一面镜子,不是为了准确地预测未来,而是寻找历史的韵脚。

BIM 的发展历程,能给中国什么样的启示?

我认为,这段历史带来的最大启示,就是要让商业的问题回归商业。

BIM 在中国有着浓重的技术味道,甚至很多人说「BIM 就是一个技术」。但回看整个历史,我们会发现,它的本质是商业。背后是企业竞争、营销策略和学术捆绑,即便说它是技术,也是为商业服务的技术。

当我们用商业的视角去重新审视技术的时候,会打开一片新的视野,也会从很多牛角尖里钻出来。

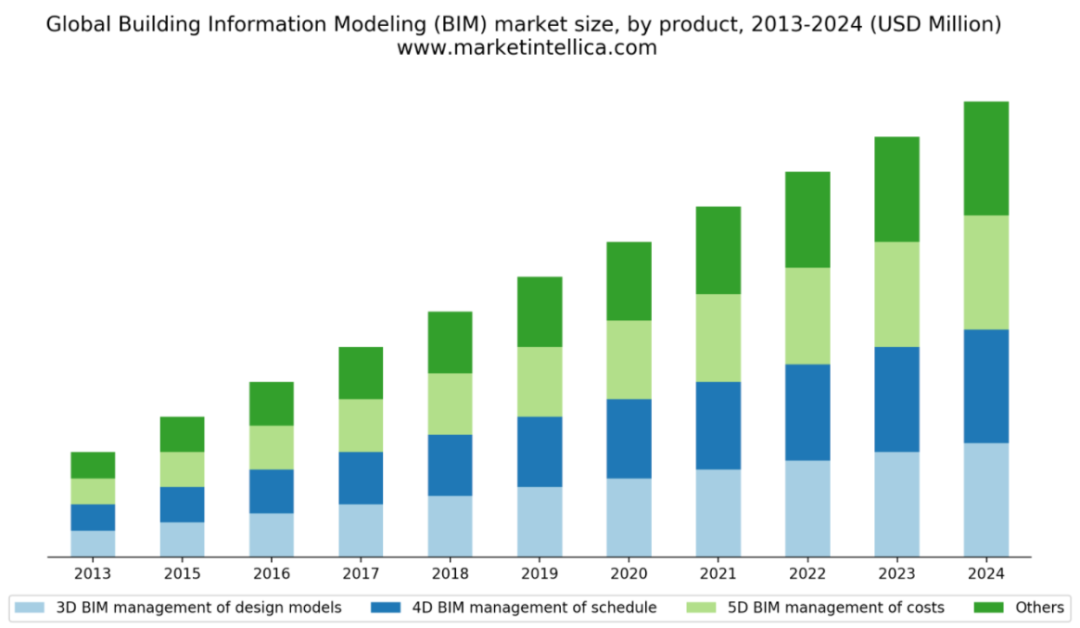

比如人们经常问的那个大问题:BIM 的前景怎么样?我们先看看 Maeketintellica 对 BIM 全球市场规模的总结和预测:

不看数值,只看趋势,四个字就能总结:越来越好。

但你会说,不对呀,前面说的美国和欧洲的斗争,以及美国的非理性期过后,不是有大批的软件商失败,大批的人黯然离场吗?

你在远处看一个商业或者技术的发展曲线,会发现它一开始上升很缓慢,然后在过了某个节点之后快速上升,这种增长叫 J 型增长曲线。但如果你放大了细看,这条快速上升的曲线是由一条一条先是增长、然后趋于平直的小曲线组成,这种小的曲线叫 S 型增长曲线。

J 型增长曲线就是代表某种符合社会需求的技术或者商业,总体的增长趋势,而 S 型增长曲线则是代表具体的某一个公司、某一种分支技术。

管理大师 Richard Foster 在 1986 年提出了这个 S 型曲线的模型,他说:任何技术、公司和产业都一定会遭遇到 S 曲线的增长极限,而一定会有另一个技术取代原来的技术,这种不可避免的发展趋势,叫不连续性。

历史上很多像柯达、诺基亚这样一度辉煌的公司,就是没能跨过这种不连续性。相机和智能手机取代了他们的产品,但他们的落幕没有影响拍照和手机两个产业继续以 J 型曲线向前发展。

也有另外一些企业,比如毅然放弃存储器的因特尔、拥抱云计算的亚马逊,则是自己做那个跨越不连续性的人,用壮士断臂的勇气成为那个杀死自己的新公司。

而政策的作用,绝不是给任何一条 S 型曲线贴上免死金牌,而是加快 J 型曲线的成长斜率,让里面的每一条 S 曲线成长得更快,也消失得更快。所以英国虽然整体走得很快,但具体的公司命运还是要还给市场去解决。

如果你用这样的视角来看 BIM 的历史,就会看懂那些最终谢幕的人和公司,他们只不过是固守一种技术或商业模式,没有跨过自己那条不连续性曲线;而那些活下来的公司,Autodesk、Bentley、Nemetschek,都是在一条旧的曲线发展到头的时候,用新的技术或营销「自己打自己脸」的公司。

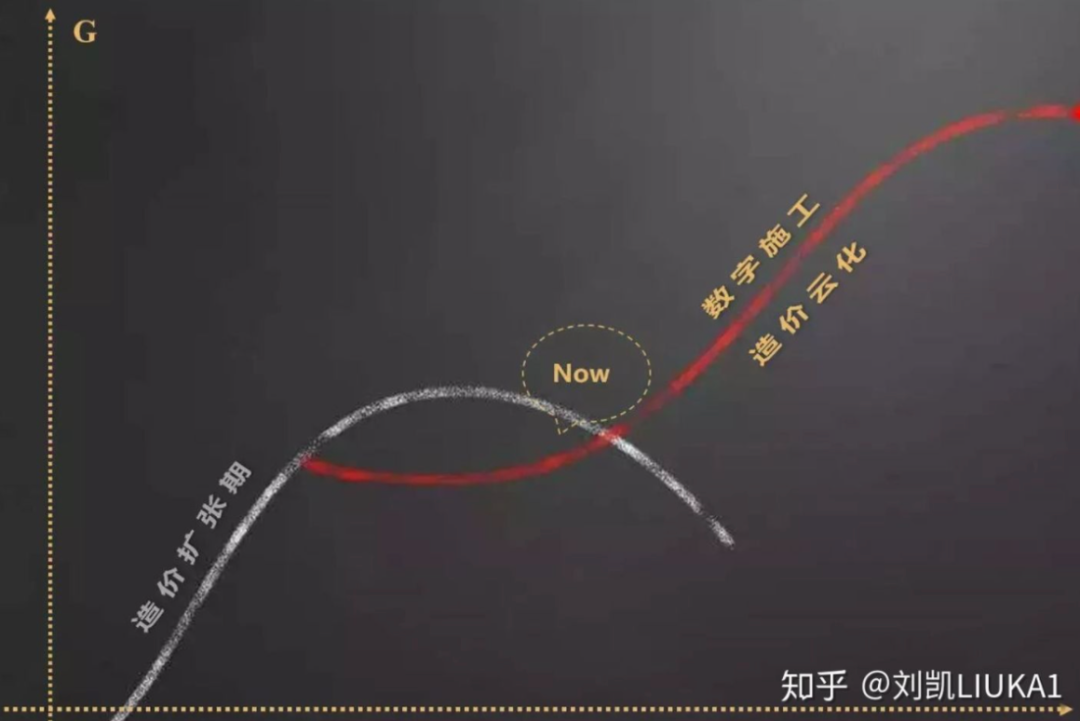

回看国内,目前 BIM 领域市值最高的公司是广联达,它从一个充斥着小公司的造价软件领域起家,成长为今天的龙头企业,截止到 2020 年 4 月市值是 570 亿。

如果你只是站在一个工程技术人员的视角去看它,会觉得它挺不专注的,也是经常自己「打脸」。从传统的造价业务,到业务向云端转型,去做数字施工业务,从搭建 BIM 架构,再到做数字建筑平台,这个过程中一定会有一些老员工被替代,也会有些老用户被冷落。

但如果你换成商业视角来看,它也只是在一次次跨越自己的非连续性,自己成为未来那个取代自己的公司。借用一张知乎@刘凯 LIUKA1 在《简析广联达》文章中的图来说明问题:

对于个人也是一样,当我们问一个行业的未来好不好的时候,应该关注的不是那条 J 型曲线的斜率高不高,能不能靠一个技能躺着赚一辈子钱,而是要关注自己的 S 型曲线,尽快在非连续点到来之前实现自己的跨越。

比起相对理想化的技术视角,商业不是一个完美的视角,却是一个成年人的视角。成年人的世界腥风血雨、成王败寇,但正如郭德纲批评交大博士「公式相声」时说的话:「你说你的好,我说我的好,咱俩永远争不出个结果,没有别的办法能衡量,只能出去商演,能挣钱吃饭的那个,才叫好。」

中国市场作为一个迟来的玩家,也有很多自己的特殊性,这也是为什么历史不会在这里完全重演的原因。

我们不像美国那样完全的自由开放,我们有众多的地方保护政策和行业扶持政策,到今天还有很多企业雇几个人立个科研项,做一个市场不一定认可的产品,就可以拿到丰厚的补贴,这在美国是很难想象的;但同时,我们的大部分市场也有美国的逐利性质,资本会为真正的好项目投更多的票。

我们的 BIM 政策不像英国那样集中,文件的强制性也没有那么强,各地区有一定的自由度,允许一部分地区走在前头去探路;但同时,我们集中力量办大事的能力远超英国(投票脱欧这种事在中国不可能发生)。当我们说 2060 年实现碳中和的时候,有相当大的概率一定会实现,这里面会有大量新兴产业的机会,当然也包括智能建造、智慧城市和一众的相关产业。

我们的软件版权意识远不及美国和欧洲,我们有太多的人一边骂着软件不好用,一边从不给软件付费。所以我们的市场里少有个人单机版的好软件、少有行业的好书、少有物美价廉的线上教学,中国只有 ToB 业务和基于互联网服务的企业能活得好,这没什么对错,还是前面说的那句话:It’s all about business.

中国的市场纵深极大,导致落后的公司死的慢、二线城市换三线还能继续苟一波,但反过来,因为我们的用户规模超级大、项目超级多,导致那些业务可复制的公司成长极快。所以我们经常会把国外的技术拿回来用,然后依托巨大的规模红利,再用模式创新杀回国外。

我们在新的10年又遇到了5G、物联网、大数据、人工智能的市场爆发,遇到了行业外更大的公司、更汹涌的资本,和更强壮的野蛮人,遇到了芯片行业和图形引擎的内忧外患,遇到了城市造脑运动的庞大需求,这会带来无数的新机会,也会有更多非连续点出现。

这些因素,都让我们无法完全照搬国外的经验。

2020 年的疫情治理,剧变的国际局势,基础技术的外部制约,都让 2021 年的中国走到了一个新的时代,何帆把它叫做「本土化时代」,我们在很多领域举目四望,发现自己已经走到了探索的最前沿,前路已经没有人可以学习。芯片怎么造?别人不给看了;疫情怎么治理?人家早都乱了。

本土化时代,我们只能向内找答案,在历史中翻找韵脚。

没有自由竞争的市场,美国无法出现那么多软件公司,也无法在试错中逐渐探索出一条务实的路,而没有政府的长远规划,也很难让逐利的企业合力去完成一个更长远的目标,该如何去平衡市场与政策,这也许是中国 BIM 下一个十年需要自我叩问的大问题。

American Machinist, 1999

Format STEP-IFC and how Revit conquered the CAD world,Artem Boiko

Lobbyist Wars and the Development of BIM,Artem Boiko

Open BIM VS closed BIM. Revit vs ArchiCAD and Europe VS the Rest of the World,Artem Boiko

A history of BIM Houdayfa,Cherkaoui

Fathers of BIM Technologies. Who is behind the success of Autodesk and openBIM,Artem Boiko

The fight between CAD and BIM. Monopolies and lobbyists in the construction industry,Artem Boiko

Eastman et al, 2008

Wikipedia – Charles M. Eastman

Wikipedia – BIM

High hopes for hi-tech,James Arnold

BIM Handbook: A Guide to Building Information Modeling

Wikipedia – Autodesk

Comparing Pommes and Naranjas,Jerry Laserin

NBS National BIM Report 2017-2020

BiM杂谈|2002-2020,BIM 18周岁,JoyBiM

10年BIM政策文件,4招让你看出内行人的门道来

它10岁了!NBS国家BIM报告2020全文解读

本篇文章来源于微信公众号: BIM清流BIMBOX

暂无评论

要发表评论,您必须先 登录