你好,这里是BIMBOX。

今年行业里的人,对大环境的体感明显很不好。你说为啥疫情过去了,行业反倒不好了?

一个很直接的视角是:工程项目从项目建议、可研、立项,到方案设计、初设审批、扩初、施工图设计审批,再到施工许可、招标安装等等,每个环节都有很长的周期。

2021年全国工程建设项目审批制度改革,把工程建设全流程审批事项压减至平均66项,周期缩减了将近一半,但即便是这样,光是在审批上走过的时间也还要120个工作日,将近半年的时间。

也就是说,根据项目体量大小不同,设计院现在干的可能是短则半年、长则一两年前提出计划立项的项目,施工方的滞后周期还会更长。而疫情期间大量的政府投资都在医院、方舱等紧急项目,很多其他项目都被暂时搁置。

行业今天的活儿少,原因是埋在两年前的,再加上建筑行业较长的回款周期,这也就意味着,2023年恐怕还不是最寒冷的一年,至少还有更难过的2024年等在后面。

这还只是项目周期一个方面的原因,如果再考虑疫情对上游建材行业的影响、「房住不炒」的宏观政策、以及社会整体的消费意愿下降、长期信心不足带来的投资避险偏好等等,建筑业尤其是房地产行业,确实正面临着一次严峻的考验。

那建筑这个行业是整体完蛋了吗?当然不是。

建筑业说到底还是我国最重要的支柱产业之一,它的发展带动着建材、冶金、化工、轻工、机械、石油、煤水电气、装饰装修、智能科技、家电等几十个行业的发展,直接影响着国民经济的增长和社会劳动就业状况。

我国判断支柱产业的标准是增加值占GDP比重超过5%,根据国民经济和社会发展统计公报的数据,2018年以来,建筑业增加值占国内生产总值的比例始终保持在6.85%以上,2022年甚至接近7%。增速高于国内生产总值2.5个百分点,支柱产业的地位依然稳固。

再看一组数据,城镇化是现代化的必经之路,目前日本的城镇化率是92%,英国为84%,美国约为82%,2021年我国的城镇化率是64.72%,2022年底是65.22%,大概以每年0.5个百分点的速度在增长,按此推算,要追上发达国家,还需要几十年的时间。

所以,建筑业必须以支柱产业继续存在,也必须长期继续发展。

对于更多的人来说,「冬天来了、调头就跑」恐怕并不是好的选择,一方面整体经济环境导致并没有很好的去处,另一方面深耕了几年甚至几十年的老本行,不是说扔就能扔的。

咱们总不能一直是「你不行,我不行,大家一起嘤嘤嘤。」对吧?

冬天来到的时候,我们要琢磨的应该是存粮、存柴火,在苟住的同时保持敏锐的思考,找到不确定时代里有那么一些确定性的大方向,为气温回暖后的去处做好打算。

环境好的时候,凭感觉、凭运气可以,环境不好的时候,就更要好好思考。既然感觉和运气不是好的抓手,那数据和政策就是更客观的方向。

我们自己在研究国家和地方政策的时候就总是感叹,普通人真的是不太关注数据和政策,站在现在的时间点回看几年前,那些快速发展起来的公司和个人,无一例外,都是踩中了政策对行业发展的规划和要求,很可能换个时间、换个城市,踩不中那些点,就完全是另一个命运。

数据固然会有水分,政策的执行也必然存在一些滞后和意外,但它们提供的上帝视角和确定性,要远远高于「我觉得」和「我听说」,尤其是在中国。

01 数据背后的「不均衡」

先看一组反直觉的数据。

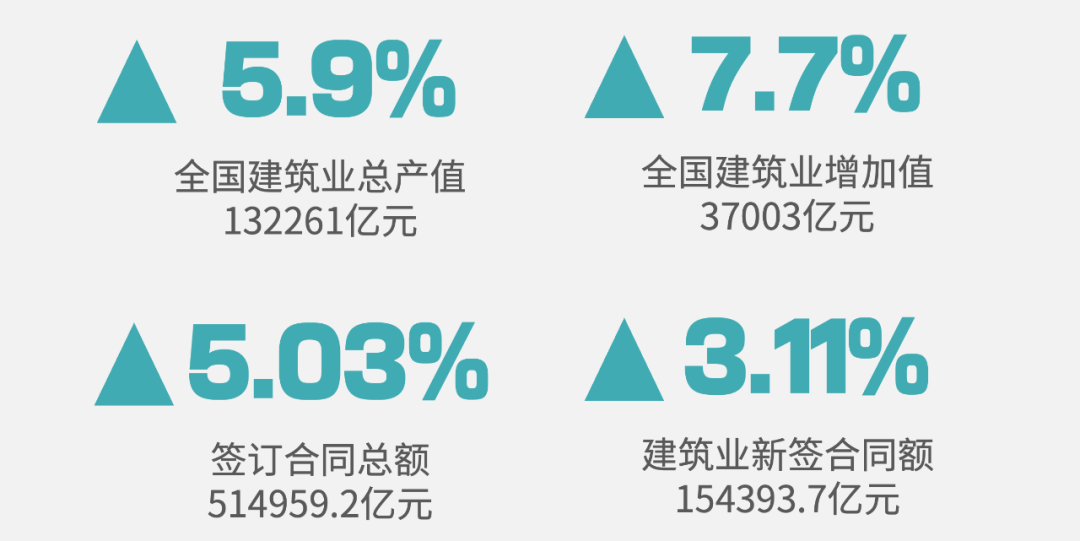

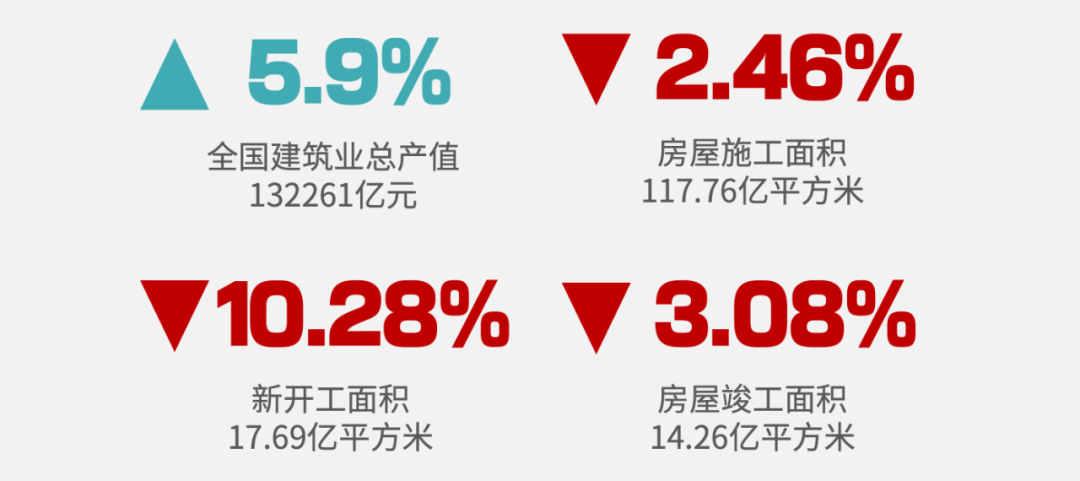

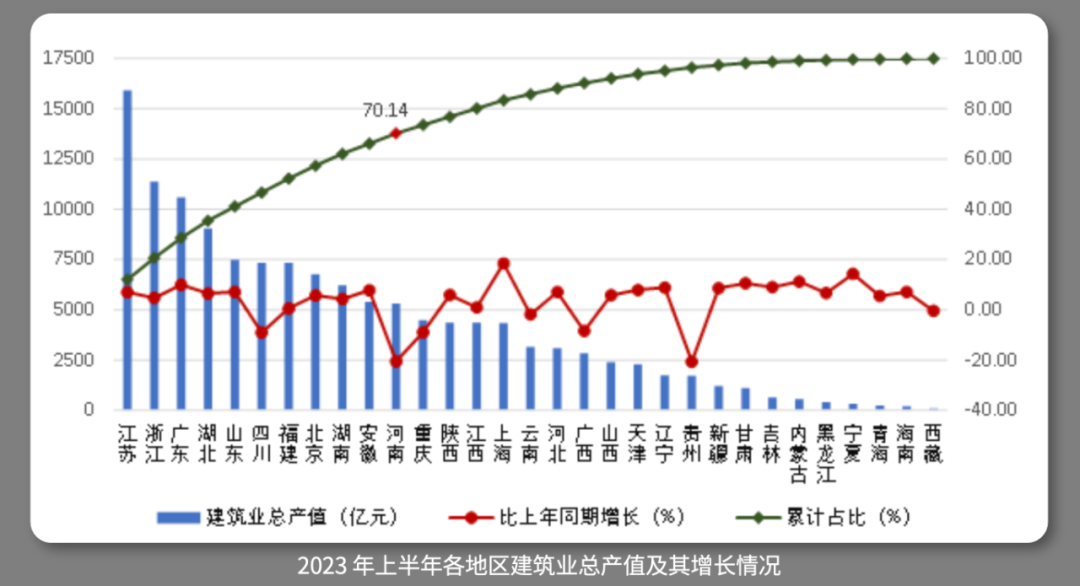

8月份,中国建筑业协会发布《2023年上半年建筑业发展统计分析》,数据显示,2023年上半年,全国建筑业总产值132261亿元,同比增长5.9%;增加值37003亿元,同比增长7.7%,增速高于国内生产总值增速 2.2个百分点;全国建筑业企业签订合同总额514959.2亿元,同比增长5.03%,其中新签合同额154393.7亿元,同比增长 3.11%。

哎?看到这几个「增长」,是不是有点意外?难道我们的感受是错觉吗?

不全是,这里面还有几个发展不均衡:人员不均衡、行业不均衡、地域不均衡。说白了,并不是所有人都能共享发展的果实。

首先看人员方面的不均衡。

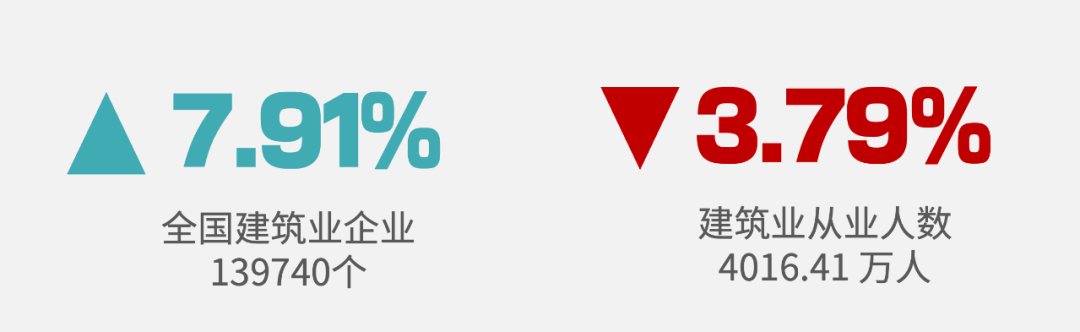

截至2023年6月底,全国有施工活动的建筑业企业139740个,同比增长7.91%,其中国有及国有控股建筑业企业8712个,同比增加926个;与此同时,建筑业从业人数4016.41 万人,同比减少3.79%。

简单来说就是,企业变多了,更多资源向国有企业倾斜,但同时从业人员反倒变少了。企业或者是养不起那么多人,或者是因为技术和管理的发展,不需要那么多人了。反过来待遇和期待也导致了人员流失。

再来看行业发展不均衡。

在建筑业总体数据上涨的同时,我们专门挑房地产行业来看看。

➤ 房屋施工面积117.76亿平方米,同比减少2.46%

➤ 新开工面积17.69亿平方米,比上年同期降低10.28%。

➤ 房屋竣工面积14.26亿平方米,同比减少3.08%。其中住宅房屋竣工面积占最大比重,为 61.52%。

你看,总体上升、局部下降,一涨一落就突出了地产的艰难,这和我们的直观感受是相符合的。

这种对比反差并不是从今年开始的,2022年全国建筑业总产值同比增长6.5%,同时房地产房屋施工面积下降7.2%,房屋新开工面积下降39.4%、竣工面积下降15%,至少有两年,都在发生这样的涨落对比。

这种下降,或者说「回归理性」会持续到什么时间,咱们在这不敢乱预测,只是这给出数据,住宅房屋这个领域未来几年真的是很难。

02 钱花到哪儿去?

那么我们说房地产走低,总体正常发展,其他行业怎么样呢?

《2023年上半年建筑业发展统计分析》并没有给出直接答案,不过我们可以从另外一份文件里找到些方向。

3月5日,十四届全国人大一次会议的政府工作报告中提出,拟安排地方政府专项债券,随后发改委发布《关于组织申报2023年地方政府专项债券项目的通知》,这个专项券的金额是3.8万亿元,比2022年多出1500亿。预计二季度是发债高峰,多在三季度形成实物工作量。

专项债是作为一些项目的资本金,再通过财政贴息,引导一些社会资金和民间资本来参加这些项目,起到「四两拨千斤」的杠杆作用,实际吸引的资金会远高于3.8万亿。

这么多钱,准备花到哪些地方去?

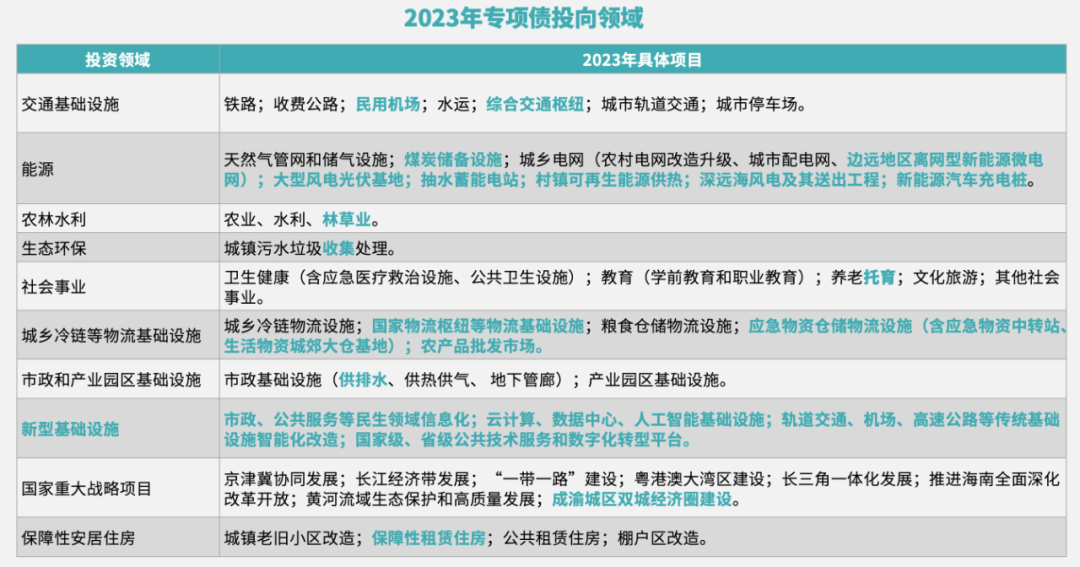

专项债投资指向了十个大领域,几乎都和建筑工程行业相关,分别是:交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产园区基础设施、新型基础设施、国家重大战略项目、保障性安居工程。

下面这张表值得你收藏,无论是找工作、投资、创业还是个人学习精进,都是很好的指导。

图表里,我把和去年对比下来,2023年新增的投资领域做了蓝色的加粗标注,可以重点关注一下这些领域。

比如交通领域的民用机场、综合交通枢纽;能源领域的边远地区新能源和光伏、海洋风电、新能源汽车充电桩;社会事业领域的卫生养老和托育;城乡冷链领域的物流枢纽、仓储设施;市政领域的供排水、产业园区,这些都是以往大领域里新增的具体项目类型。

国家重大战略项目除了以往的京津冀协同发展、一带一路、粤港澳大湾区等等,还重点新增了成渝城区双城经济圈建设,这些地区的小伙伴可以重点关注。

值得一提的是新基建领域,包括数据中心、AI基础设施、传统基础设施的智能化改造、国家级和省级的数字化转型平台等等,这个领域整体都是以前的专项债没有包括的,是今年的新增重点。

地产领域的小伙伴也要重点关注一下,虽然新建商品房在走下行路线,但围绕着老旧小区改造、保障性租赁住房、公租房、棚户区改造等项目的城市更新,依然占有重要的地位。

这么分析下来,就有那么点眉目了,当我们说到「建筑业」不行的时候,往往受到房地产、尤其是新建商品房项目的影响最大,毕竟这类项目离生活最近、从事的人员最多,也往往是入行学习技能的首选,基本上学个新软件都从房子开始画起。

从这儿往后几年,那种老的生产模式,也就是「快速画个房子,赶紧建出来卖钱」的模式,确实会很难发展。

但除了地产项目,还有大量领域正在稳健发展,而地产领域的「城市更新」也是一片新天地。

原因很简单,一、二线城市土地资源越来越紧张,建设用地指标不足,城市更新、存量改造一定会成为必然选择。

国住房和城乡建设工作会议上提到,今年新开工改造城镇老旧小区5.3万个以上。广州市城市更新专项规划就提出,到2035年累计推进城市更新约300平方公里,旧村庄旧城镇全面改造与混合改造项目297个,旧城混合改造项目16个。

所以如果你还在住宅领域,城市更新或许是一个值得关注的方向,里面用到的技术和商业逻辑,和新建商品房有很大的区别。

03 地域不均衡

说完前两条,我们看看第三条,地域发展的不均衡。

再来看《2023年上半年建筑业发展统计分析》里面的数据,江苏、浙江、广东建筑业总产值都超过了1万亿元,分别占全国建筑业总产值的 12.03%、8.61%和8.00%,三个省分走了三成的产值。

如果再加上总产值超过5000亿元的省份,那么就是江苏、浙江、广东、湖北、山东、四川、福建、北京、湖南、安徽、河南,11 个省市完成的建筑业总产值占去了全国建筑业总产值的 70.14%。

人员发展不均匀、行业分布不均匀、地域分布不均匀,这些数据给我们呈现了2023年建筑业发展的几个重要信号。

当我们说「大环境」好或不好的时候,不妨思考一下,如果不离开大的行业,未来我该去哪?该去哪些领域发展?该储备什么样的知识?

在整理上面的数据时,我发现了一个很有趣的巧合,产值排在前11位的省市,和另一份名单出现了高度的重叠,这就要聊到行业发展的另一个重要的风向标:智能建造。

04 智能建造试点城市

2022年十月,住建部发布了《关于公布智能建造试点城市的通知》,把北京、天津、重庆、雄安、保定等24个城市,列为首批智能建造试点城市。

我们把《2023年上半年建筑业发展统计分析》里面,建筑业产值超过5000亿元的省份,和这份智能建造试点城市的名单做了个对比,发现这些省市全部出现在了智能建造试点城市的名单里。

也就是说,智能建造试点城市的选址,完全覆盖了产值较高的省份,同时在地域上也兼顾考虑到了东、西、南、北四个方向。

到了2023年6月,住建部又发布了新的通知,要求这些城市的推荐单位组织开展自评,详细说明相关技术的应用情况、实施效益、技术水平,提出存在的问题困难和政策建议。

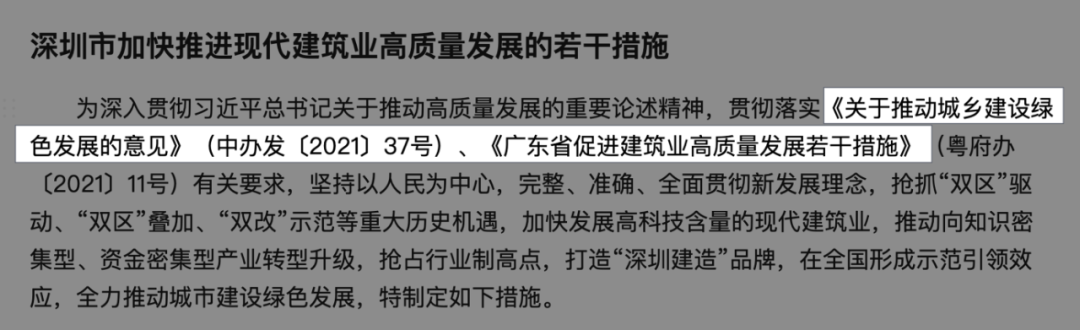

在这半年多的时间里,这24座城市相继出台了智能建造试点城市建设工作实施方案。比如深圳的工作方案里提到,截止到2023年末,列入部、省、市级建设领域科技计划的智能建造技术不少于50项;纳入智能建造试点的项目不少于30个;培育智能建造骨干企业不少于5家。

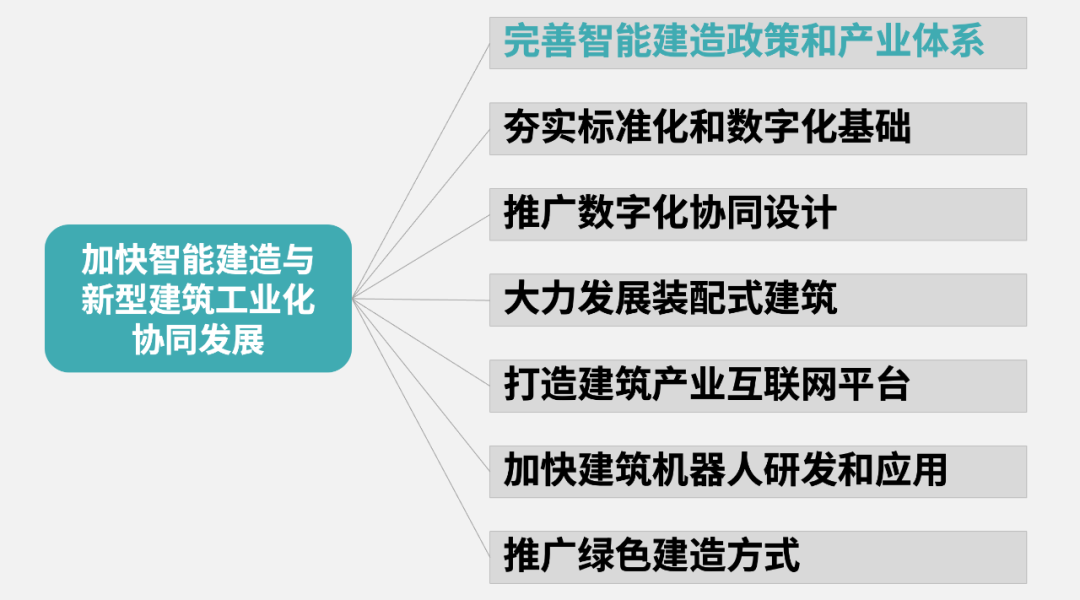

之所以叫做「试点城市」,就是要在几年时间里树立典型、做出探索,会涉及数字设计、智能生产和施工、产业互联网、建筑机器人和智慧监控等等方面。

这些技术的单点应用并不是什么新鲜事,重点是要把这些应用向着集成化、系统化、规范化的方向去迈进,要做的工作还真是不少。

探索不一定能拿出完美的结果,住建部的要求里也鼓励各城市在试行过程中,提出存在的困难和对政策的建议。

无论如何,智能建造仿佛一夜之间突然热起来,频繁出现在各地的新闻里,人们都在探讨,手头的事儿是不是能去蹭一蹭热度呢?

实际上,第一次有朋友和我们认真探讨这个名词,已经是三年之前的事儿了,那时候他嗅到了政策风向的变动,决定在这个方向赌上一把,到今天,如果你刚开始关注这个词,这位朋友已经在技术、商务和市场关系上,做了三年的储备了。

开头我们就说,普通人大多数对政策是无感的,有新的政策出来大体上扫一眼,看看自己关注的东西,比如「BIM出现了多少多少次」,也就算了。直到一个词大家都在谈,才会去关注,而这时候往往低垂的果实已经被人家摘走了。

下面咱们再来盘一盘,智能建造到底从哪来的,它到底是不是建筑行业未来发展的重要方向。

05 藏在政策里的「大计划」

我们之前有一期政策分析的文章,跟你分享了读政策的几个窍门,其中一个就是:按图索骥,找到政策背后更高级别的政策。

因为我国所有政策都必须是一脉相承、有先兆的,越是重大的政策,越不可能突然冒出来。任何地方政府、行业机构、企事业单位颁布相关政策,都不会胡乱拿主意,而是会去执行落实更高级别的政策指示。

这个办法很容易执行,大多数政策文件,你都能找到上一级别的相关政策,它出现的位置比较固定,一般就在整个文件的第一段,标题大多数是「指导思想」,写着类似「为贯彻落实某某政策,制定此文件」这样的话。

那个为贯彻落实的「某某政策」是你应该去看的,因为越是到上一级的政策,我们前面说的「稳定发展」的特点越明显,越能发现大的趋势。而一个政策到了地方,往往调子已经定下,成为了事实。

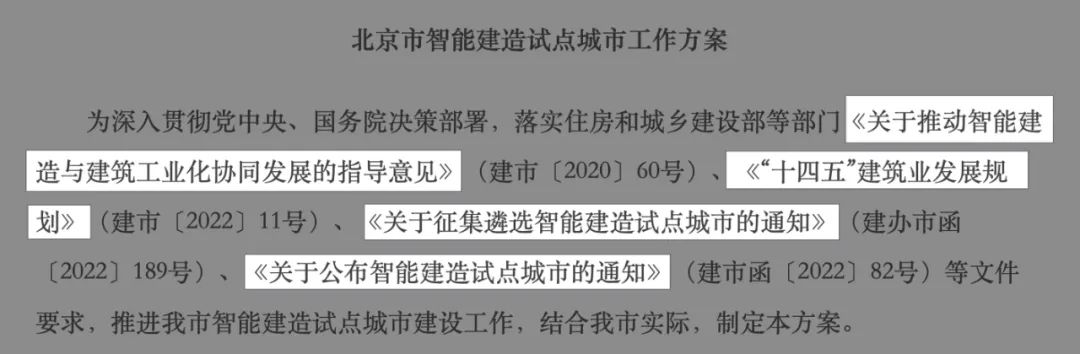

我们来实践一下,比如北京在2023年3月发布的《北京市智能建造试点城市工作方案》,如果你人在北京,那这份文件可以细读一下,如果在其他城市,那就只看前面段落里的指导思想。

开篇很容就能找到:为贯彻落实住建部等部门发布的《关于推动智能建造与建筑工业化协同发展的指导意见》、《“十四五”建筑业发展规划》、《关于征集遴选智能建造试点城市的通知》、《关于公布智能建造试点城市的通知》。

后两份文件主要是公布这些城市的名单,第一份文件是早在2020年7月,由住建部、发改委等13个部委联合发布的,算是第一次在行业里激发了对智能建造的广泛探讨。

这份文件很重要,强烈建议你去看一下,比如里面的这么几条:

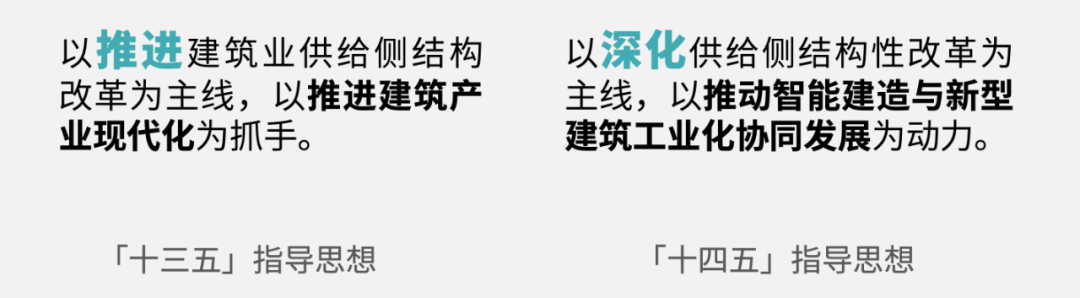

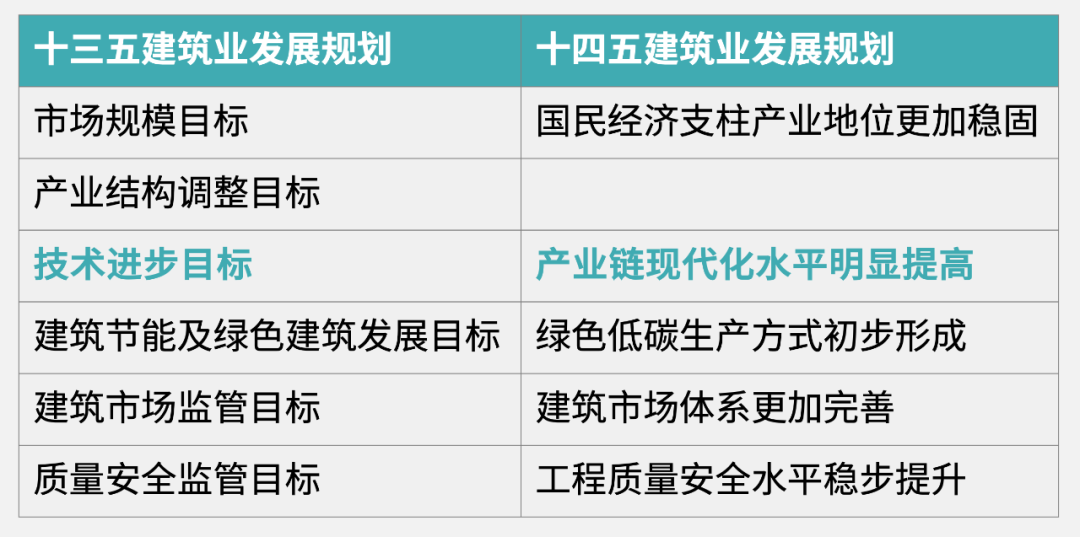

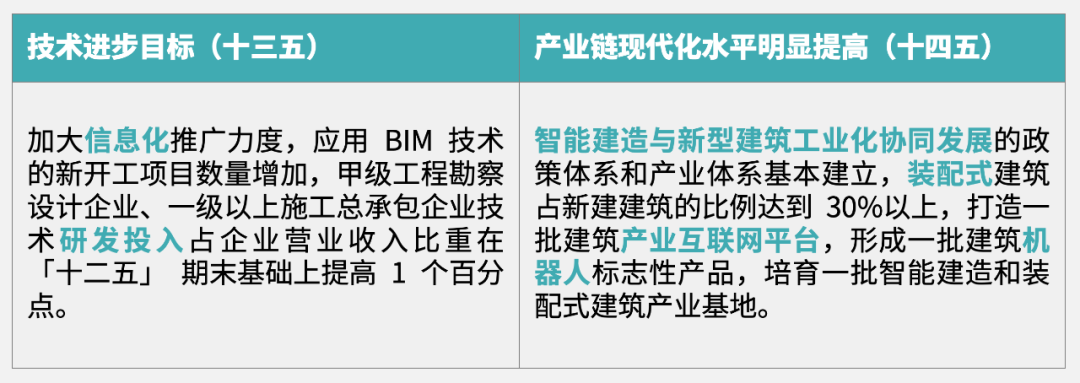

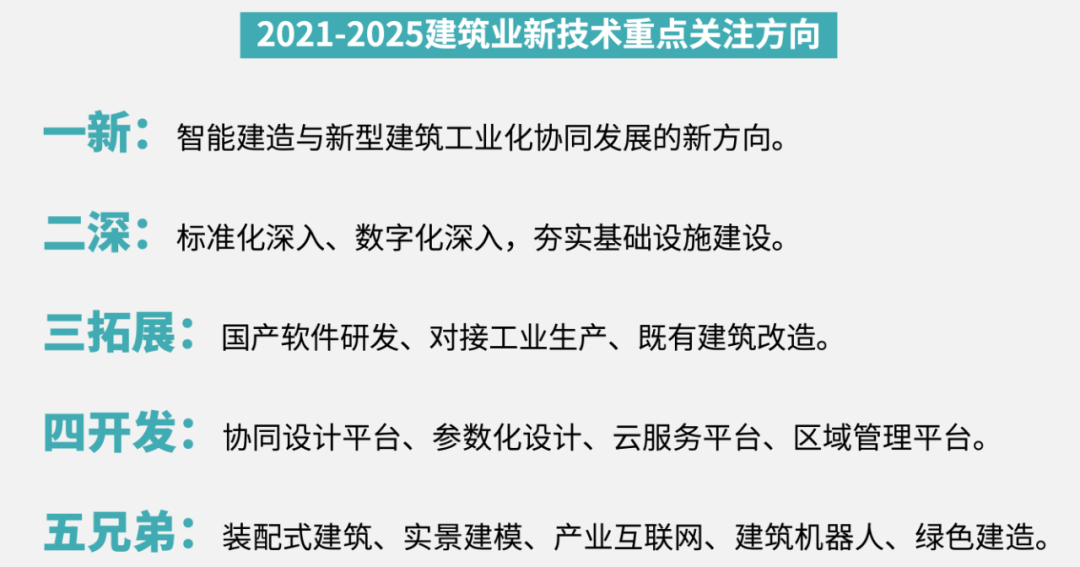

06 两个「五年」规划的对比

07 下个五年的方向

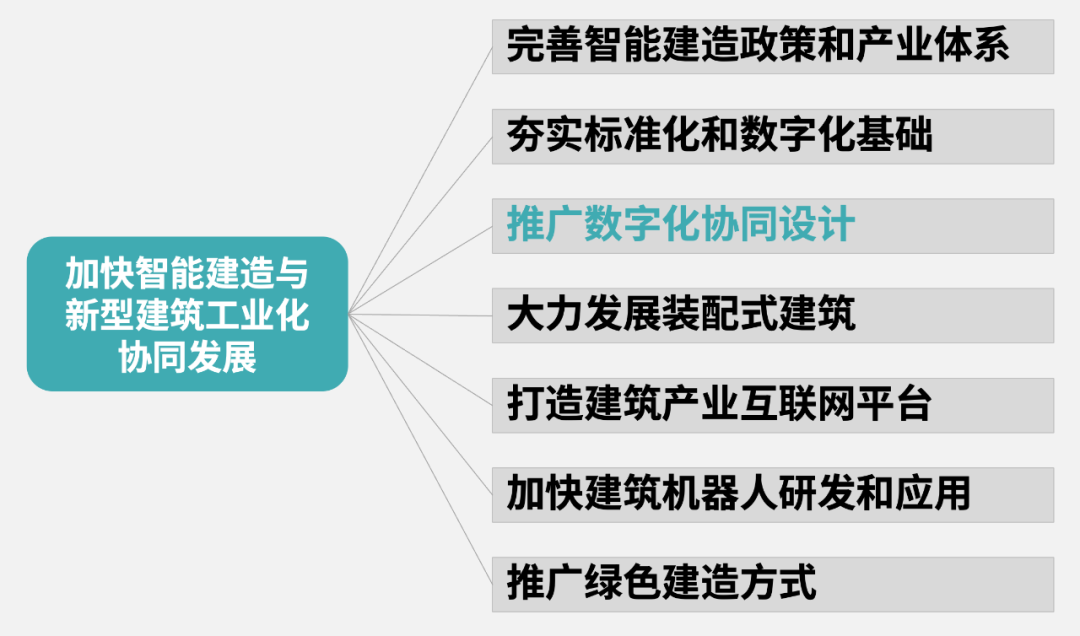

➤ 一是鼓励大型设计企业建立数字化协同设计平台,推进建筑、结构、设备管线、装修等一体化集成设计,提高各专业协同设计能力。

➤ 二是完善施工图深度要求,提升精细化设计水平。

➤ 三是研发利用参数化、生成式设计软件,探索人工智能技术在设计中应用。

➤ 四是研究应用岩土工程勘测信息挖掘、集成技术和方法, 推进勘测过程数字化。

暂无评论

要发表评论,您必须先 登录